目 录

摘要

第一部分 中国私募证券基金产品发行与清算

一、我国私募证券基金历史上及2015年发行情况

1、我国历史上私募证券基金产品发行情况

2、我国私募证券基金公司管理规模前二十强

3、我国私募证券基金2015年发行情况

二、我国私募证券基金产品历史及2015年产品清算情况

1、我国私募证券基金产品历年来产品清算情况

2、我国私募证券基金产品2015年清算情况

3、2015年新发行私募证券基金被清算情况

第二部分 中国私募证券基金产品业绩表现

一、中国私募证券基金八大策略2015年整体收益表现

二、股票策略

1、2015年年度股票策略私募基金产品收益排名

2、2015年年度私募公司旗下股票策略产品平均收益排名

3、2015年年度股票策略私募公司和产品夏普比率排名

4、成立未满一年的股票策略私募基金产品2015年业绩表现

5、2014--2015年两年期股票策略私募基金产品收益排名

6、2013--2015年三年期股票策略私募基金产品收益排名

7、2012--2015年四年期股票策略私募基金产品收益排名

8、2011--2015年五年期股票策略私募基金产品收益排名

三、相对价值策略

1、相对价值策略私募基金产品收益率表现情况

2、相对价值策略私募基金产品夏普指数表现

四、管理期货

1、2015年管理期货策略私募基金产品发行情况

2、2015年管理期货私募基金产品业绩表现

3、管理期货策略私募基金产品夏普指数表现

五、债券策略

1、债券策略私募基金产品发行情况

2、债券策略私募基金产品业绩表现

六、事件驱动策略

1、2015年事件驱动策略私募基金产品收益率表现

2、事件驱动策略私募基金产品一年期夏普比率表现

七、组合基金

1、组合基金策略私募基金产品发行情况

2、2015年组合基金策略私募基金产品业绩表现

八、宏观策略

九、复合策略

1、2015年复合策略私募基金产品收益表现

2、复合策略私募基金产品一年期夏普比率表现

第三部分 中国私募证券基金2015年十大事件点评

第四部分 中国私募基金公司2016年投资策略

概 要

产品发行

据私募排排网数据中心不完全统计,截至2015年12月31日,我国历史上共发行过43917只各类型的私募证券基金产品,其中5009只产品已经清算,目前运行中产品为38908只,从事二级市场业务的私募基金公司也高达14000余家。

从管理规模上看,2014年我国私募证券基金规模大概为6570亿元,2015年私募证券基金产品爆发式增长,单年发行24264只产品,管理规模2015年激增近1.0720万亿元,目前累计管理规模高达1.6710万亿元。

从每年的私募证券基金产品发行量上看,2002--2015年,分别有1、14、21、11、41、164、196、561、921、1056、1250、3675、11742和24264只产品成立。

2015年全年成立各种类型的产品高达24264只(包括子基金),相比2014年的11742只,增长107%,相比2013年的3675只,更是暴增了560%。其中,1--12月,单月产品发行量分别为1601、1301、2052、3448、3189、4133、2186、1528、1176、929、1386和1341只。

产品清算

据私募排排网数据中心不完全统计(只收录发布清算公布的产品,如股灾中清算但没有发布清算公告的没有纳入统计范围),我国历史上有5009只产品清算,其中2003年至2015年,每年私募产品清算数量分别为1、0、13、6、12、49、71、132、370、430、428、885和2612只。

2015年清算产品高达2612只,创出历史新高,其中,有893只私募基金产品提前清算,占比高达34.19%,比重相比往年大幅飙升,1719只产品到期清算,仍为主流。

具体到每个月,1—12月份清算产品分别有141、107、199、222、274、288、337、263、283、137、235和126只,其中,股灾期间清算产品大幅飙升,6—9月份清算产品分别高达288、337、263、283只,跌破净值被迫清算的情况大幅上升,股灾期间6--9月提前清算的产品分别为67、153、101和85只,占比分别高达23.26%、45.40%、38.40%和30.04%。

产品业绩

2015年度中国私募证券基金八大策略排行榜发布,在同期沪深300指数大起大落全年小幅上涨5.58%的情况下,纳入统计排名的成立满一年的1945只中国私募证券基金产品整体收益上涨33.20%,大幅跑赢同期沪深300指数27.62%。

八大策略均实现正收益,股票策略、相对价值策略、管理期货(单账户不纳入统计)、事件驱动策略、宏观策略、组合基金、债券策略和复合策略等八大策略产品数量分别有1381、138、67、61、21、60、141和76只,收益分别上涨37.13%、23.15%、36.35%、62.78%、48.96%、19.73%、7.12%和30.41%。其中收益最高的是事件驱动策略,高达62.78%,宏观策略以48.96%的平均收益次之,而股票策略、管理期货和复合策略也有不错的表现,债券策略则收益最低。

从单只产品收益表现看,管理期货策略产品“紫熙敏进一号”以475.59%的高收益问鼎中国私募证券基金2015年度总冠军,此外,“象舆行-思源1期”、“国金慧泉精选对冲3号”、“永安定增伍号”、“尊嘉新盈冲”、“前海方舟FOF财富管理一号”、“领新众筹7号”和“乐正资本鼎盛基金”等产品分别获得股票策略、相对价值、事件驱动、宏观策略、组合基金、债券策略和复合策略产品组2015年度冠军,收益率分别为423.06%、74.44%、372%、157.20%、158.33%、42.94%和187.90%。

股票策略私募基金

在最受关注的股票策略私募基金表现中,据私募排排网数据中心不完全统计,2015年共有1381只成立满一年的股票策略产品纳入排名统计,平均收益率为37.13%,大幅跑赢沪深300的5.58%。其中1237只产品取得正收益,占比高达89.57%。

2015年一年期股票策略私募基金产品前十名分别为象舆行-思源1期、倚天雅莉3号、洪昌价值成长二号、中信信托-泽泉景渤财富、卓泰2号基金、云南信托-兆意1期、永隆精选投资基金、粤财信托-穗富1号、外贸信托-稳健增长、中融信托-毕咸01期,收益率分别为423.06%、333.90%、278.35%、251.50%、240.85%、213.34%、206.72%、200.69%、195.17%、185.71%。

而在公司股票策略产品平均收益率表现上,一年期前十名私募公司分别为倚天投资、洪昌投资、泽泉投资、大岩资本、映雪投资、菁英时代、京福资产、华银精治、证大投资和源乐晟,平均收益率分别高达259.38%、195.45%、123.12%、108.12%、102.59%、96.60%、95.62%、95.24%、89.87%、89.13%。

在近一年的夏普比率排名中,前十名私募公司分别是航长投资、道谊资产、大岩资本、泓璞资产、翼虎投资、睿策投资、映雪投资、泽泉投资、明河投资、归富投资。前十名的股票策略私募产品分别是外贸信托-稳健增长、平安信托-金蕴21期(泓璞1号)、华融信托-金牡丹道谊稳健、中信信托-道谊稳进、外贸信托-铭深1号、粤财信托-航长常春藤、云南信托-兆意1期、哈尔滨众犇鑫-犇牛1期、洪昌价值成长一号、兴业信托-泛涵正元。

在成立未满一年的股票策略私募基金产品中,高收益产品林立,盈阳七号以512.71%的超高收益毫无悬念夺冠,日昇投资、江阴睿信投资、银厥资本、善水立盛、偏锋投资、进化论资产旗下产品进入前十名。

在2014-2015年两年期股票策略私募基金产品收益率排名中,前十名分别为:华宝信托-证大稳健、粤财信托-穗富1号、外贸信托-稳健增长、兴业信托-清水源1号、中信信托-泽泉景渤财富、中信信托-和聚鼎宝2期、中信信托-鑫安3期、否极泰、中融信托-景富趋势成长一期、兴业信托-名禹稳健增长,收益率分别为456.76%、423.05%、388.03%、384.86%、370.03%、292.92%、282.45%、229.72%、218.55%、205.34%。

在2013-2015年三年期股票策略私募基金产品收益率排名中,前十名分别为:兴业信托-清水源1号、长安信托-鸿逸1号、华宝信托-证大稳健、外贸信托-稳健增长、中融信托-景富趋势成长一期、中融信托-金河新价值成长一期、华润信托-理成风景2号、中融信托-融新74号(富恩德1期)、中信信托-鑫安3期、兴业信托-龙腾3期,收益率分别为558.25%、422.94%、406.33%、361.43%、354.19%、328.67%、258.11%、256.48%、248.96%、245.11%。

在2012-2015年四年期股票策略私募基金产品收益率排名中,前十名分别为:兴业信托-清水源1号、外贸信托-稳健增长、华宝信托-证大稳健、中融信托-景富趋势成长一期、兴业信托-云腾1期、华润信托-理成风景2号、长安信托-鸿逸1号、中融信托-宏石1号、中融信托-融新74号(富恩德1期)、中融信托-银帆一期(铂金1号),收益率分别为704.21%、375.68%、330.96%、326.97%、326.85%、319.65%、319.53%、297.35%、280.70%、278.26%。

在2011-2015年五年期股票策略私募基金产品收益率排名中,前十名分别为:外贸信托-稳健增长、兴业信托-呈瑞1期、中融信托-融新74号(富恩德1期)、中融信托-景富趋势成长一期、中融信托-宏石1号、中融信托-世诚扬子二号、中融信托-世诚扬子3号、立华合伙1期、兴业信托-名禹稳健增长、华宝信托-证大稳健,收益率分别为324.66%、287.99%、286.59%、248.69%、247.10%、241.63%

、234.54% 、205.36%、198.53%、192.06%。

第一部分 中国私募证券基金产品发行与清算

本研究报告的私募证券基金产品包括了信托、自主发行、公募专户、券商资管、期货专户、有限合伙、海外基金等各种类型产品,囊括了股票策略、相对价值策略、管理期货、事件驱动策略、宏观策略、债券策略、组合基金和复合策略等八大策略产品。

一、我国私募证券基金历史上及2015年发行情况

1、我国历史上私募证券基金产品发行情况:管理规模达1.6710万亿元

自2002年我国诞生第一只私募证券基金以来,我国私募证券基金已经走过了13年的历史,从前期缓慢的发展到近几年快速的发展,再到2015年爆发式的增长,私募证券基金迎来黄金发展期。

据私募排排网数据中心不完全统计,截至2015年12月31日,我国历史上共发行过43917只各类型的私募证券基金产品,其中5009只产品已经清算,目前运行中产品为38908只,从事二级市场业务的私募基金公司也高达14000余家。

从管理规模上看,2014年我国私募证券基金规模大概为6570亿元,2015年私募证券基金产品爆发式增长,单年发行24264只产品,管理规模2015年激增近1.0720万亿元,目前累计管理规模高达1.6710万亿元。虽然股灾期间规模出现较大幅度的回撤,但随着净值的恢复,后续几个月产品大量发行,管理规模迅速恢复至高位。

从每年的私募证券基金产品发行量上看,2002--2015年,分别有1、14、21、11、41、164、196、561、921、1056、1250、3675、11742和24264只产品成立(如图一)。

数据来源:私募排排网数据中心,截至2015年12月底

从数据可以看出,2003--2008年,中国对冲基金处于被市场逐步认知接受阶段,每年新发行产品小量逐年增加,缓步前行。2009--2013年,中国对冲基金优秀业绩受到市场认可和追捧,各路机构参与其中,产品发行开始较大程度增加,策略也开始呈现多元化发展的苗头。2014--2015年,随着私募基金纳入监管,备案制度实行,投资工具的增加,久违牛市的到来,产品发行呈现井喷式爆发式增长,2014年和2015年产品发行量分别高达11742和24264只,在6月股灾前,规模高达1.4621万亿。股灾后规模一度回落,再随着市场的反弹和产品的发行增加,规模再度创出新高,增至1.6710万亿元。

从2014年末的6570亿,到2015年股灾前的1.4621万亿,再到年底的1.6710万亿元,2015年走完了中国对冲基金过去十年要走的路,可见政策的扶持对行业的影响是巨大的。

2、我国私募证券基金公司管理规模前二十强

过去两年,我国私募基金获得爆发式的增长,私募公司的管理规模也在急剧扩张,上百亿规模的私募不再触不可及,中基协数据显示过百亿规模私募公司有87家,50--100亿元规模的私募公司有99家。据不完全统计,管理规模上百亿的有涉足二级市场的私募公司有24家,单纯参与二级市场的私募公司20家。从数据可以看到,北京地区的私募机构管理规模较大,规模靠前的私募公司中占据了半壁江山,上海地区私募次之,广深地区私募公司管理规模以中等居多。

3、我国私募证券基金2015年发行情况

2015年,可谓是私募证券基金爆发式增长的一年,在私募基金备案和上半年牛市的推动下,产品发行非常火爆,据私募排排网数据中心不完全统计,2015年全年成立各种类型的产品高达24264只(包括子基金),相比2014年的11742只,增长107%,相比2013年的3675只,更是暴增了560%。

其中,1--12月,单月产品发行量分别为1601、1301、2052、3448、3189、4133、2186、1528、1176、929、1386和1341只(如图二)。

从产品的成立月份看,上半年疯狂的牛市是推动私募证券基金爆发式增长的主要因素之一,3--6月的发行量更是出现了暴增,分别有3448、3189和4133只产品成立。

而在股灾开始出现的6月份,产品发行更是出现了4133的峰值,主要原因是由于产品从发行到成立有一定的流程,6月份成立的产品都是前几个月就可以谈好确定成立的产品,集中在6月份成立,也正好验证了市场最疯狂的时候,就是风险最大的时刻,股灾中出现的清盘潮,3--5月份成立的产品由于没有足够的安全垫,受伤最为严重。

股灾后,产品发行出现回落,7月和8月由于前期积压的产品陆续成立,尚维持在单月1500只以上,10月份达到全年最低值,仅有929只产品成立。而随着股灾后市场逐步走稳,11月和12月产品发行有所回暖,分别有1386和1341只产品成立。

3.1 我国私募证券基金2015年发行地区分布

北上广深一直是我国私募基金发展的重镇,2015年也延续了这一趋势,上海成为私募证券基金发展速度最快的城市,北京和深圳次之,而杭州发展势头相当迅猛,广州、南京、成都等地私募产品发行量也排名靠前。

据私募排排网数据中心不完全统计,在2015年发行的24264只私募证券基金产品中,有13676只能明确发行地,占比56.36%。

而在这13676只产品中,上海地区发行数量最多,2015年有4898只产品成立,占比高达35.81%;北京地区次之,有2629只产品成立,占比19.22%;而深圳则以2372只产品紧随其后,占比17.34%;杭州、广州、南京、成都等地分别有674、605、136和82只产品成立(如图三)。

从近几年私募证券基金的发展情况看,上海地区发展速度最快,无论是私募基金公司还是产品的数量,已经远远超过了北京和深圳等地,而政府对私募基金扶持力度较大的杭州地区的发展势头也非常迅猛,成为最为抢眼的地区之一。

3.2 2015年发行产品数量最多前二十名私募公司

在过去的2015年中,私募基金管理规模在急剧扩张,而部分知名度高品牌效应高的私募基金公司借势大牛市,产品发行规模也在急剧扩张,过百亿规模私募在大量增加。

据私募排排网数据中心不完全统计,2015年有13只私募公司发行产品数量超过50只,其中朱雀投资发行了120只产品(包括子基金),独占鳌头,淡水泉则以99只产品紧随其后,展博投资、博道投资、星石投资、和聚投资、清水源、高毅资产、富善投资、鼎锋资产、景林资产、民森投资、元普投资、理成资产、鸿道投资、瀚信资产、映雪投资、巨杉资产、域秀资产和鼎萨投资2015年也分别发行了87、83、80、80、77、76、73、63、57、55、48、45、44、44、38、37和35只产品,挤进前二十名(如表2)。

另外,惠正投资、原点资产、泽泉投资、申毅投资、合晟资产、万博兄弟、望正资产、华银精治、福建滚雪球投资、千合资本、尚雅投资、证大投资、源乐晟、双隆投资、和熙投资、涌峰投资、泓信投资、弘尚资产、泰诚资本等知名私募公司也借势发行了大量产品,在发行数量上名列前茅。

3.3 我国私募证券基金2015年发行策略分布

过去几年,随着我国投资工具的丰富,私募证券基金投资策略多元化趋势明显:股票策略、相对价值策略、管理期货、债券策略、宏观策略、组合基金、事件驱动策略、复合策略等不断丰富,目前股票策略仍为主流,但其他策略发展势头迅猛。

据私募排排网数据中心不完全统计,2015年中,股票策略、相对价值策略、管理期货、事件驱动策略、债券策略、宏观策略、组合基金、复合策略分别有5513、477、335、1746、1157、115、1029和883只产品成立,分别占比22.72%、1.97%、1.38%、7.20%、4.77%、0.47%、4.24%和3.64%,有13009只产品由于资料并不详细,暂时无法划分策略,大多集中在公募专户通道发行的产品(如图四)。

从数据看,股票策略由于大牛市的存在,仍是市场最主流的产品,事件驱动策略产品也获得快速的发展,债券牛市也使得债券策略产品大量发行,场外大资金转型介入金融市场,组合基金发展势头非常迅猛,而宏观策略和复合策略这些也就表现抢眼的策略,也越来越受市场的青睐。

3.4 我国私募证券基金2015年发行产品类型分布

近几年,产品发行通道呈现多元化,各大机构抢滩这一空间巨大的市场,信托、自主发行、公募专户、券商资管、期货专户、有限合伙等通道,特别是自主发行的施行,极大的推动了行业的发展。也由于银行券商等销售能力强的机构的大量参与,上半年私募基金产品的单只产品募集规模也大幅上升,过10亿规模的单只产品经常出现,过亿规模的产品更是层出不穷。

据私募排排网数据中心不完全统计,信托、自主发行、公募专户、券商资管、期货专户、有限合伙、海外基金等各类型产品分别有3826、9000、5970、2738、2391、321和18只产品成立,分别占比15.77%、37.09%、24.60%、11.28%、9.85%、1.32%和0.09%(如图五)。

从统计数据可以看到,信托的通道的吸引力在下降,从原来市场唯一的通道,到2015年新发的产品中,仅占比15.77%,下降迅速。

私募基金施行备案后,自主发行成立了市场最主流的方式,由于对成立规模没有硬性的要求和投资范围广泛,成为了私募最青睐的发行方式,2015年新成立的产品中,有9000只属于自主发行,占比高达37.09%,未来占比或会进一步提高,但该类型产品一般成立初始规模较小。

公募专户是另一个最重要的通道,超越信托,以24.60%的占比占据第二名,但由于该类型产品信息披露较为严格和隐蔽,很多产品信息相对不详。

未来,随着私募基金的进一步发展,机构的竞争会更加白热化,以服务取胜或成为重要的手段。

3.5 我国私募证券基金2015年发行平台机构分布

而在2015年发行平台中,信托公司发行的产品总占比虽然在下降,但不少信托公司的发行数量和别的机构相比,仍名列前茅,而券商和一些第三方理财公司的通道业务在大幅攀升,不少公司挤进前十名。

据私募排排网数据中心不完全统计,2015年发行的产品中,15657只产品能明确确认其发行平台,大多不能确认发行平台的产品为公募专户产品,主要是由于公募专户不能对外披露信息所致。

其中,外贸信托发行了834只私募证券基金,名列第一,中融信托以780只产品紧随其后,四川信托、平安信托、华润信托和中信信托分别有399、239、196和175只私募证券基金产品成立(如表3)。

值得注意的是,部分第三方机构开始介入通道业务,并取得非常快的发展,天风天成资产2015年发行了542只产品,压过众多金融机构排名第三,成绩十分抢眼;而恒天财富投资个歌斐诺宝资产也分别有223和189只产品成立,分列第六和第九名。

券商资管平台也成为了众多私募的选择,中信证券平台发行了192只产品,排名第八。

二、我国私募证券基金产品历史及2015年产品清算情况

1、我国私募证券基金产品历年来产品清算情况:5009只产品清算

我国私募证券基金已经走过13年,从缓慢发展到近几年的爆发式发展,私募公司管理规模在急剧扩大,相应的,由于产品数量的增加,加上行情的波动,私募基金产品清盘数量也在逐年增加。

据私募排排网数据中心不完全统计(只收录发布清算公布的产品,如股灾中清算但没有发布清算公告的没有纳入统计范围),我国历史上有5009只产品清算,其中2003年至2015年,每年私募产品清算数量分别为1、0、13、6、12、49、71、132、370、430、428、885和2612只(如图六)。

从清算的数据看,主要以到期清算为主,历年来大概80%产品为到期清算,且结构化产品为主。而2015年的股灾致使今年提前清算的产品大幅增加,比例有所上升,全年有2612只产品清算,其中,893只产品为提前清算,占比达34.18%,可见股灾造成的清盘潮影响之大(由于私募排排网只收录发布清算公告的清算产品,股灾中部分产品提前清算却并没有发布公告,清盘的产品实际数据比统计会更大)。

2015年清盘数量大幅飙升,和我国对冲基金大发展有关系,管理产品数量急剧扩张,管理体量的增加,自然会带来清盘数量的增加;但纵观清盘产品,6月后A股的暴跌是引发清盘潮的重要原因。

2、我国私募证券基金产品2015年清算情况:2612只产品清算 893只提前清算

2015年是牛市与熊市并存的年份,也是一个大喜大悲的年份,是注定在历史上留下浓重一笔的年份。这一年,私募基金获得了爆发式的增长,这一年,大量私募基金产品没有逃过被清算的命运,清盘数量再创历史新高。

据私募排排网数据中心不完全统计,截至12月30日,2015年清算产品高达2612只,创出历史新高,其中,有893只私募基金产品提前清算,占比高达34.19%,比重相比往年大幅飙升,1719只产品到期清算,仍为主流。

具体到每个月,1—12月份清算产品分别有141、107、199、222、274、288、337、263、283、137、235和126只,其中,股灾期间清算产品大幅飙升,6—9月份清算产品分别高达288、337、263、283只,跌破净值被迫清算的情况大幅上升,股灾期间6--9月提前清算的产品分别为67、153、101和85只,占比分别高达23.26%、45.40%、38.40%和30.04%。值得注意的是12月,虽然统计中清算的产品仅有126只,但提前清算的产品却高达74只,占比高达58.73%(如图七)。

细分今年以来清盘产品的原因,2015年清算的2612产品中,到期清算仍是主流,占比达65.81%,如朱雀投资、淡水泉投资、原点投资等知名私募旗下均有产品由于到期而清算。

今年清盘数量大幅飙升的主要原因是,首先,6月以来史上罕见的股灾使私募基金遭受重创,断崖式的下跌使得私募无法出逃,众多产品毫无抵抗的跌破清盘线,被迫提前清算;其次,去年下半年以来的牛市行情使得私募基金产品爆发式增长,大量产品的成立使得基数大增,体量的加大使得到期清算产品的数量也大幅增加。

今年提前清算产品大幅飙升,主要是净值跌破清盘线,被迫提前出局。提前清算的产品中也有极少量是出于不看好后市行情,自行提前清算落袋为安规避风险的情况。红动云上投资在股灾前就认为市场在5000点附近风险巨大,市场会出现巨幅的下跌,将旗下6只产品悉数提前清算,获利了结躲避系统性风险,其中,运行时间较长的“红动云上1期基金”成立于2014年7月4日,2015年4月30日提前清算,清算时净值高达5.0493,仅9个多月就获得404.93%的绝对收益率,其他产品均为获利了结。

3、2015年新发行私募证券基金被清算情况

另外,今年众多新发行产品生不逢时,短时间内被清算。据私募排排网数据中心不完全统计,今年发行的新产品中,已经有383只产品清算,其中提前清算的产品高达334只,占比高达惊人的87.21%。提前清算一样集中发生在股灾期间,其中7--9月份,2015年期间成立但被清算产品分别有99、61、62只,提前清算产品分别有88、55和50只(如图八)。

而今年3月、4月、5月和6月成立的产品被清算的数量最多,分别为53、80、78和65只,成立于相对高位,没有累积到安全垫就遭遇暴跌,净值快速跌破清盘线导致清盘为主要原因!

第二部分 中国私募证券基金产品业绩表现

一、中国私募证券基金八大策略2015年整体收益表现

2015年度中国私募证券基金八大策略排行榜发布,在同期沪深300指数大起大落全年小幅上涨5.58%的情况下,纳入统计排名的成立满一年的1945只中国私募证券基金产品整体收益上涨33.20%,大幅跑赢同期沪深300指数27.62%。八大策略均实现正收益,而且跑赢了同期沪深300指数,其中收益最高的是事件驱动策略,平均收益率高达惊人的62.78%,债券策略则收益最低。

从单只产品收益表现看,管理期货策略产品“紫熙敏进一号”以475.59%的高收益问鼎中国私募证券基金2015年度总冠军,此外,“象舆行-思源1期”、“国金慧泉精选对冲3号”、“永安定增伍号”、“尊嘉新盈冲”、“前海方舟FOF财富管理一号”、“领新众筹7号”和“乐正资本鼎盛基金”等产品分别获得股票策略、相对价值、事件驱动、宏观策略、组合基金、债券策略和复合策略产品组2015年度冠军。

2015年对冲基金整体上涨33.20% 事件驱动领跑债券垫底

根据融智评级中国私募证券基金策略分类,在同期沪深300指数大起大落全年小幅上涨5.58%的情况下,纳入2015年度统计排名的八大策略产品有1945只,平均收益率高达33.20%,大幅跑赢大盘27.62%。

其中,股票策略、相对价值策略、管理期货(单账户不纳入统计)、事件驱动策略、宏观策略、组合基金、债券策略和复合策略等八大策略产品数量分别有1381、138、67、61、21、60、141和76只,收益分别上涨37.13%、23.15%、36.35%、62.78%、48.96%、19.73%、7.12%和30.41%(如图九)。八大策略均实现了正收益,并且都跑赢了同期沪深300指数。其中收益最高的是事件驱动策略,高达62.78%,宏观策略以48.96%的平均收益次之,而股票策略、管理期货和复合策略也有不错的表现,债券策略则收益最低。

2015年是事件驱动策略的丰收年,特别是定向增发在这一年,无论是业绩还是在产品发行上,都有爆发式的增长。据私募排排网数据中心不完全统计,截至2015年12月底,纳入2015年收益排名的61只成立满一年的事件驱动策略对冲基金产品,整体收益上涨62.78%,仅逊色于同期创业板84.41%的涨幅。并且这61只纳入统计排名的事件驱动策略产品中,仅3只产品2015年收益为负,也就是说,2015年95.08%的事件驱动策略产品实现了正收益。

虽然事件驱动策略整体表现出色,但业绩分化也非常严重。2015年最高那只事件驱动产品收益高达372%,而最低的则下跌19.12%,首尾业绩相差391.12%。从收益分布情况来看,11只产品2015年收益超100%,20只产品收益介于100%~50%之间,13只产品收益介于50%~30%之间,也就是共有44只产品跑赢了定增市场的整体收益水平,占比为72.13%。

受益于黑色系品种的流畅下跌及股指期货的上涨和暴跌行情,据私募排排网数据中心不完全统计,截至2015年12月底,共有67只成立满一年的管理期货策略私募基金产品纳入2015年收益排名(剔除单账户),这67只产品在2015年整体上涨了36.35%。

宏观策略2015年表现也非常抢眼,根据私募排排网数据中心不完全统计,21只宏观策略产品2015年整体收益为48.96%,并且所有产品收益“飘红”,其中还有2只产品收益超100%。

股票策略收益于上半年的大牛市和股灾期间相对出色的风控能力,大幅跑赢市场,获得不错的超额收益。据私募排排网数据中心不完全统计,2015年共有1381只成立满一年的股票策略产品纳入排名统计,首尾收益相差高达505.09%,多达1240只产品取得正收益,占比高达89.79%;负收益产品有141只,占10.21%。收益1倍以上的产品多达61只,收益在50%到100%之间的有320只,收益在10%以上多达1117只,1190只跑赢大盘,占比高达86.17%。

凭借2015年上半年波浪壮阔的大牛市,2015年复合策略对冲基金取得了较为不错的成绩。据私募排排网数据中心不完全统计,截止2015年12月31日,共有76只成立满一年的复合策略产品纳入年度排名,这76只产品全年整体上涨30.41%,跑赢了同期沪深300指数5.58%的涨幅。

从单只产品业绩表现来看,65只产品实现了正收益,占比为85.53%;30只产品跑赢了复合策略的平均收益率,占比为39.47%。其中个别产品表现极为出色,最高收益高达187.90%,共有3只产品收益超100%;13只产品收益介于90%~50%之间。2015年全年虽然只有11只产品录得负收益,但其中有3只跌幅超过20%,最差的产品跌幅达30.56%,首尾业绩相差218.46%。

2015年市场的大幅波动以及结构性行情明显等特点,造就了2015年相对价值策略的逆天表现。据私募排排网数据中心不完全统计,截止12月底,具有一年以上持续业绩记录的相对价值策略产品共计138只(一对一TOT没有统计在内),首尾收益相差达83.83%,年度平均收益23.15%,跑赢沪深300的5.58%;获得正收益的产品高达133只,占比96.38%,其中收益超10%的产品有117只,收益超过50%的产品有9只,录得负收益仅有5只,最大亏损仅为9.39%。而在过去的2014以及2013年,相对价值策略的平均收益仅为4.91%和7.86%。

组合基金平滑了风险,同样收益也较股票策略出现了下滑。据私募排排网数据中心不完全统计,截至12月底,共有60只成立满12个月的组合基金策略私募产品纳入收益统计排名,年度平均收益率为19.73%,首尾收益相差高达184.77%。其中多达47只产品取得正收益,占比78.33%,最高收益达158.33%,12只产品录得负收益。

债券策略平均收益率收益最低,共有141只成立满一年的债券策略私募产品纳入收益统计排名,年度平均收益为7.12%,有128只产品取得正收益,占比高达90.78%,仅有5只产品负收益,最大亏损达59.25%,首尾收益相差高达102.19%。

二、股票策略

1、2015年年度股票策略私募基金产品收益排名

1.1 股票策略私募产品全年上涨37.13% 首尾业绩相差高达505.09%

2015年A股行情可用“疯牛”、“闪电熊”两词来形容,它既经历了令投资者欢天喜地的超级大牛市,又遭受了熊市的无情摧残,千股跌停千股停牌千股涨停等必定载入A股史册。

2015年上半年,A股在场外配资等杠杆资金的暴力撬动下,由年初的3100点疯涨至6月中的最高点5178.19点,涨幅近60%。而随后在监管层清理场外配资、人民币贬值等多重利空压制下,又上演了一场闪电崩盘的大戏,最低跌至2850.71点,跌幅近50%。截至2015年12月底,沪深300指数上涨5.58%,沪指和深成指分别上涨9.41%和14.98%,而中小创由于上半年的疯狂,下半年虽然有回撤,但全年中小板和创业板指数却分别大涨53.70%和84.41%。

据私募排排网数据中心不完全统计,2015年共有1381只成立满一年的股票策略产品纳入排名统计,平均收益率为37.13%,大幅跑赢沪深300的5.58%,有1190只产品跑赢沪深300。其中1237只产品取得正收益,占比高达89.57%;负收益产品有141只,占10.21%。首尾股票策略产品收益相差5倍,高达505.09%。

其中,9只产品收益率超200%,61只产品收益翻倍,381只产品收益率超50%,占比27.59%,而1190只产品跑赢大盘,占比高达86.17%,仅有64只产品跌幅超过10%,其中2只产品跌幅超过50%。

如果从收益期间上看,52只产品收益率区间为100--200%,320只产品收益率区间为50--100%,占比23.17%,而575只产品收益率区间为20--50%,占比高达41.64%(如图十)。

从地区的平均收益率来看,北京地区的私募公司在2015年表现最优秀,平均收益率为42.93%,上海和广深地区私募平均收益相差不大,分别为37%和34.77%,其他地区私募平均收益率则为36.03%,均大幅跑赢大盘(如图十一)。

1.2 象舆行投资勇夺桂冠 倚天穗富位居前十

纵观排名前十的股票策略私募产品,收益率均在190%以上,首尾收益相差227.89%,累计净值均处于单位面值以上,最高的是“象舆行-思源1期”,达9.2634。与往年不同的是,2015年呈现新老私募携手共进前十的格局,新锐私募如象舆行投资、新余兆意投资等,昔日老牌私募如新价值、呈瑞投资。

私募行业向来不缺黑马选手,而本年度私募黑马则非象舆行投资莫属,其旗下产品“象舆行-思源1期”以高达423.06%收益勇夺年度第一名。该产品自成立以来一直默默无闻,业绩表现平平,甚至累计净值一度跌至单位面值以下,丝毫看不出具备“黑马”素质。然而进入2015年,产品净值不断攀升,在两轮股灾期间,它表现出罕见地抗跌能力,并且逆势上升,净值由6月30日的5.6330元增长至8月31日的7.3401元。截至12月31日,累计净值达9.2634,累计收益率高达惊人的826.34%,2015年年度收益高达423.06%。

位居第二名的是“倚天雅莉3号”,由倚天投资叶飞负责执掌,年度收益率为333.90%。截至12月31日,该产品净值为3.2404元。此外,旗下产品“倚天2号”业绩表现靓丽,收益高达184.87%,排名居前。而行情方面,叶飞表示,目前大盘虽然有短线机会,但是系统风险依然比较大,他建议广大投资者多看少动。同时他认为能够跑出黑马股的行业多集中于传媒、环保。

洪昌投资是2015年另一匹大黑马,旗下的“洪昌价值成长二号”捕获278.35%的高收益,将年度第三名摘入囊中。

泽泉投资 辛宇(专栏) 执掌的“中信信托-泽泉景渤财富”以251.5%高收益位居第四名。辛宇曾表示,旗下产品自6月中股灾前成功逃顶以来,一直处于空仓状态,并择机入场。据了解,辛宇善于从基本面选股,同时尊重市场趋势,配以波段操作。同时他认为炒股最终是炒“心”,强调投资心态的作用,并与基本面分析和技术分析相结合。旗下产品整体表现十分出色,6只业绩超一年的产品年度平均收益率高达123.12%,多只产品收益翻倍,名列前茅。

昔日私募冠军新价值、呈瑞投资双双携手挺进前十,其中新价值旗下产品“卓泰2号基金”以240.85%年度收益位居第五名,呈瑞投资的“永隆精选投资基金”以206.72%收益排名第七名。

穗富投资旗下产品“粤财信托-穗富1号”以高达200.69%收益排列第八名,基金经理是易向军、邱永明。值得关注的是,穗富投资旗下所有成立满一年的产品共有9只,均获得正收益,跑赢年度平均收益37.13%的产品达8只。

新余兆意投资、尊嘉资产、毕咸投资、和聚投资、天启德鑫资产、展博投资、源乐晟、和聚投资、丰岭资本等私募亦取得不俗业绩,收益排名均靠前。

值得注意的是,华银精治资产旗下的“华银精选基金”2015年度收益率高达1431.08%,但由于该产品初始规模较小,因此没有纳入年度排名中。另外,该产品6月股灾中并没有公布净值,而净值的飙升出现在股灾期间,从5月20日的1.4218,大幅飙升至7月20日的6.4513。在全线暴跌的情况下,其重仓股金证股份也处于大幅下跌的通道中,因此做空股指期货获利的可能性较大。

表4:2015年度股票策略私募产品收益前十排行榜 |

排名 | 产品名称 | 投资顾问 | 基金经理 | 累计净值 | 净值日期 | 年度收益率 |

1 | 象舆行-思源1期 | 象舆行投资 | | 9.2634 | 2015-12-31 | 423.06% |

2 | 倚天雅莉3号 | 倚天投资 | 叶飞 | 3.2404 | 2015-12-31 | 333.90% |

3 | 洪昌价值成长二号 | 洪昌投资 | | 4.264 | 2015-12-31 | 278.35% |

4 | 中信信托-泽泉景渤财富 | 泽泉投资 | 辛宇 | 3.9618 | 2015-12-31 | 251.50% |

5 | 卓泰2号基金 | 新价值 | | 3.388 | 2015-12-31 | 240.85% |

6 | 云南信托-兆意1期 | 新余兆意投资 | 周华 | 4.4488 | 2015-12-31 | 213.34% |

7 | 永隆精选投资基金 | 呈瑞投资 | 陈杰 | 2.828 | 2015-12-31 | 206.72% |

8 | 粤财信托-穗富1号 | 穗富投资 | 易向军,邱永明 | 4.2258 | 2015-12-25 | 200.69% |

9 | 外贸信托-稳健增长 | 尊嘉资产 | 宋炳山 | 3.6822 | 2015-12-31 | 195.17% |

10 | 中融信托-毕咸01期 | 毕咸投资 | 杜晓光 | 2.7217 | 2015-12-31 | 185.71% |

数据来源:私募排排网数据中心,截至2015年12月底 |

2、2015年年度私募公司旗下股票策略产品平均收益排名

从私募公司旗下所有股票策略产品的平均收益率来看(只选取旗下有2只或以上的业绩满一年的股票策略产品的公司纳入统计),五家私募公司平均收益翻倍,前十名中广深地区私募占据五席(如表5)。

表5:2015年股票策略私募产品平均收益率前十名私募公司(全国) |

排名 | 公司名称 | 2015年平均收益率 | 产品数量 | 地区 |

1 | 淮北市倚天投资有限公司 | 259.38% | 2 | 合肥 |

2 | 广东洪昌投资管理有限公司 | 195.45% | 2 | 广州 |

3 | 广东泽泉投资管理有限公司 | 123.12% | 6 | 广州 |

4 | 深圳嘉石大岩资本管理有限公司 | 108.12% | 2 | 深圳 |

5 | 上海映雪投资管理中心(有限合伙) | 102.59% | 2 | 上海 |

6 | 深圳菁英时代基金管理股份有限公司 | 96.60% | 2 | 深圳 |

7 | 京福资产管理有限公司 | 95.62% | 2 | 北京 |

8 | 深圳市华银精治资产管理有限公司 | 95.24% | 3 | 深圳 |

9 | 上海证大投资管理有限公司 | 89.87% | 2 | 上海 |

10 | 北京源乐晟资产管理有限公司 | 89.13% | 13 | 北京 |

数据来源:私募排排网数据中心(截至2015年12月底,只包括发行2只或以上产品私募公司) |

上海地区的映雪投资和证大投资分别以102.59%和89.87%的平均收益排第五和第九名;北京地区的京福资产和源乐晟资产则分列第七和第十名,平均收益率分别为95.62%和89.13%。倚天投资以259.38%的平均收益率排第一名;洪昌投资旗下两只满一年业绩的股票策略产品平均收益也高达195.45%,排名第二;泽泉投资、嘉石大岩资本、菁英时代、华银精治等广深地区私募分列第三、四、六和八名,平均收益率分别为123.12%、108.12%、96.60%和95.24%。

从地区排名上看,广深地区股票策略平均收益率排前十名的私募公司分别洪昌投资、泽泉投资、嘉石大岩资本、菁英时代、华银精治、航长投资、嘉谟资本、展博投资、瑞天投资和睿福投资,股票策略产品2015年平均收益率分别为195.45%、123.12%、108.12%、96.60%、95.24%、88.09%、83.49%、67.21%、64.78%和64.55%(如表6)。

表6:2015年股票策略私募产品平均收益率前十名私募公司(广深地区) |

排名 | 公司名称 | 2015年平均收益率 | 产品数量 | 地区 |

1 | 广东洪昌投资管理有限公司 | 195.45% | 2 | 广州 |

2 | 广东泽泉投资管理有限公司 | 123.12% | 6 | 广州 |

3 | 深圳嘉石大岩资本管理有限公司 | 108.12% | 2 | 深圳 |

4 | 深圳菁英时代基金管理股份有限公司 | 96.60% | 2 | 深圳 |

5 | 深圳市华银精治资产管理有限公司 | 95.24% | 3 | 深圳 |

6 | 广州市航长投资管理有限公司 | 88.09% | 2 | 广州 |

7 | 深圳嘉谟资本管理有限公司 | 83.49% | 2 | 深圳 |

8 | 深圳展博投资管理有限公司 | 67.21% | 24 | 深圳 |

9 | 广东瑞天投资管理有限公司 | 64.78% | 5 | 广州 |

10 | 广州穗富投资管理有限公司 | 64.55% | 11 | 广州 |

数据来源:私募排排网数据中心(截至2015年12月底,只包括发行2只或以上产品私募公司) |

另外,金石投资、银石投资、新价值投资、龙腾资产、凤翔投资、翼虎投资、道谊资产、森瑞投资、中欧瑞博投资、瑞象投资、昭时投资和惠正投资等私募公司平均收益也十分亮眼,排名靠前。

上海地区股票策略平均收益率排前十名的私募公司分别是映雪投资、证大投资、朴道瑞富、呈瑞投资、巨杉资产、博道投资、泓璞资产、秋阳予梁、恒复投资和鹰影投资,股票策略产品2015年平均收益率分别为102.59%、89.87%、85.45%、83.42%、81.27%、74.81%、73.96%、72.79%、71.12%和70.94%(如表7)。

表7:2015年股票策略私募产品平均收益率前十名私募公司(上海地区) |

排名 | 公司名称 | 2015年平均收益率 | 产品数量 | 地区 |

1 | 上海映雪投资管理中心(有限合伙) | 102.59% | 2 | 上海 |

2 | 上海证大投资管理有限公司 | 89.87% | 2 | 上海 |

3 | 上海朴道瑞富投资管理中心(有限合伙) | 85.45% | 2 | 上海 |

4 | 上海呈瑞投资管理有限公司 | 83.42% | 4 | 上海 |

5 | 巨杉(上海)资产管理有限公司 | 81.27% | 7 | 上海 |

6 | 上海博道投资管理有限公司 | 74.81% | 6 | 上海 |

7 | 上海泓璞资产管理中心(有限合伙) | 73.96% | 2 | 上海 |

8 | 上海秋阳予梁投资管理有限公司 | 72.79% | 2 | 上海 |

9 | 上海恒复投资管理有限公司 | 71.12% | 2 | 上海 |

10 | 上海鹰影投资管理合伙企业(有限合伙) | 70.94% | 2 | 上海 |

数据来源:私募排排网数据中心(截至2015年12月底,只包括发行2只或以上产品私募公司) |

北京地区股票策略平均收益率排前十名的私募公司分别是京福资产、源乐晟资产、久富投资、和聚投资、大明投资、信复创值、鼎泰岩投资、星石投资、睿策投资和云程泰投资,股票策略产品2015年平均收益率分别为95.62%、89.13%、72.51%、70.02%、67.98%、55.94%、52.74%、48.16%、43.76%和40.10%(如表8)。

表8:2015年股票策略私募产品平均收益率前十名私募公司(北京地区) |

排名 | 公司名称 | 2015年平均收益率 | 产品数量 | 地区 |

1 | 京福资产管理有限公司 | 95.62% | 2 | 北京 |

2 | 北京源乐晟资产管理有限公司 | 89.13% | 13 | 北京 |

3 | 北京久富投资管理有限公司 | 72.51% | 4 | 北京 |

4 | 北京和聚投资管理有限公司 | 70.02% | 21 | 北京 |

5 | 大明投资管理有限公司 | 67.98% | 2 | 北京 |

6 | 北京信复创值投资管理有限公司 | 55.94% | 3 | 北京 |

7 | 北京鼎泰岩投资顾问有限公司 | 52.74% | 2 | 北京 |

8 | 北京市星石投资管理有限公司 | 48.16% | 25 | 北京 |

9 | 北京睿策投资管理有限公司 | 43.76% | 13 | 北京 |

10 | 北京云程泰投资管理有限责任公司 | 40.10% | 5 | 北京 |

数据来源:私募排排网数据中心(截至2015年12月底,只包括发行2只或以上产品私募公司) |

去掉北上广深等私募重镇外,全国其他地区股票策略平均收益率排前十名的私募公司分别是倚天投资、普尔投资、易鑫安资产、胡杨投资、诚旭资产、宁聚资产、睿添富资产、银帆投资、摩通投资和康庄资产,股票策略产品2015年平均收益率分别为259.38%、76.63%、72.24%、68.81%、66.99%、64.64%、58.70%、57.67%、55.45%和53.49%(如表9)。

表9:2015年股票策略私募产品平均收益率前十名私募公司(其他地区) |

排名 | 公司名称 | 2015年平均收益率 | 产品数量 | 地区 |

1 | 淮北市倚天投资有限公司 | 259.38% | 2 | 合肥 |

2 | 厦门普尔投资管理有限责任公司 | 76.63% | 2 | 厦门 |

3 | 天津易鑫安资产管理有限公司 | 72.24% | 3 | 天津 |

4 | 南京胡杨投资有限公司 | 68.81% | 2 | 南京 |

5 | 福建旭诚资产管理有限公司 | 66.99% | 2 | 福州 |

6 | 宁波宁聚资产管理中心(有限合伙) | 64.64% | 2 | 宁波 |

7 | 广西睿添富资产管理有限公司 | 58.70% | 2 | 南宁 |

8 | 西藏银帆投资管理有限公司 | 57.67% | 7 | 成都 |

9 | 南京摩通投资管理有限公司 | 55.45% | 3 | 南京 |

10 | 南京康庄资产管理有限公司 | 53.49% | 3 | 南京 |

数据来源:私募排排网数据中心(截至2015年12月底,只包括发行2只或以上产品私募公司) |

3、2015年年度股票策略私募公司和产品夏普比率排名

3.1 2015年年度股票策略私募公司平均夏普比率排名

2015年的市场从大牛市快速转换为大熊市,其中的波动性非常大,私募基金的风险控制能力变得十分重要,而综合考察私募基金产品的收益率和风险控制能力是十分必要的,而夏普比率是一个较好的衡量指标。

风险调整后的收益率就是一个可以同时对收益与风险加以考虑的综合指标,以期能够排除风险因素对绩效评估的不利影响。而夏普比率就是一个可以同时对收益与风险加以综合考虑的三大经典指标之一。

它是用基金净值增长率的平均值减无风险利率再除以基金净值增长率的标准差就可以得到基金的夏普比率。它反映了单位风险基金净值增长率超过无风险收益率的程度。如果夏普比率为正值,说明在衡量期内基金的平均净值增长率超过了无风险利率。

在私募公司旗下股票策略产品的近一年平均夏普比率表现中,据私募排排网统计中心不完全统计(只统计公司旗下有2只或以上且业绩满一年以上的股票策略产品,并剔除部分没有连续公布净值,无法完整科学计算其夏普比率的产品),广深和上海地区私募公司在夏普比率一项中表现更为出色。广深地区的航长投资2015年平均夏普比率达3.0057,高居榜首,道谊资产平均夏普比率也高达2.9892,排名第二,嘉石大岩资本、翼虎投资和泽泉投资也分别以2.8618、2.2186和2.0132的平均夏普比率,分列第三、五和八名。

上海地区的泓璞资产、映雪投资、明河投资和归富投资2015年平均夏普比率为2.808、2.0766、2.0024和1.9572,分列第四、七、九和十名。另外,北京的睿策投资则以2.1307的平均夏普比率位列第六(如表10)。

表10:2015年股票策略私募产品平均夏普比率前十名私募公司 |

排名 | 公司名称 | 2015年平均夏普比率 | 产品数量 | 地区 |

1 | 广州市航长投资管理有限公司 | 3.0057 | 2 | 广州 |

2 | 深圳道谊资产管理有限公司 | 2.9892 | 3 | 深圳 |

3 | 深圳嘉石大岩资本管理有限公司 | 2.8618 | 2 | 深圳 |

4 | 上海泓璞资产管理中心(有限合伙) | 2.808 | 2 | 上海 |

5 | 深圳市翼虎投资管理有限公司 | 2.2186 | 5 | 深圳 |

6 | 北京睿策投资管理有限公司 | 2.1307 | 13 | 北京 |

7 | 上海映雪投资管理中心(有限合伙) | 2.0766 | 2 | 上海 |

8 | 广东泽泉投资管理有限公司 | 2.0132 | 6 | 广州 |

9 | 上海明河投资管理有限公司 | 2.0024 | 3 | 上海 |

10 | 上海归富投资管理有限公司 | 1.9572 | 3 | 上海 |

数据来源:私募排排网数据中心(截至2015年12月底,只包括发行2只或以上产品的私募公司,并剔除部分没有连续公布净值,无法完整科学计算其夏普比率的产品) |

3.2 2015年年度股票策略私募基金产品夏普比率排名

在具体股票策略私募基金产品的夏普比率表现中,据私募排排网统计中心不完全统计(剔除部分没有连续公布净值,无法完整科学计算其夏普比率的产品),尊嘉资产旗下的“外贸信托-稳健增长”夏普比率为3.7851,高居榜首,泓璞资产的“平安信托-金蕴21期(泓璞1号)”以3.6283的夏普比率紧随其后,道谊资产整体表现出色,旗下两只产品分列第四和第五名。

铭深投资、新余兆意投资、众犇鑫投资、洪昌投资、泛涵投资、弘尚资产、质嘉投资、丰岭资本、大岩资本、航长投资、宁波汇创、重阳投资等公司2015年风险控制能力出色,旗下产品跻身前二十名(如表11)。

表11:2015年度股票策略私募产品夏普比率前二十名 |

序号 | 产品名称 | 投资顾问 | 基金经理 | 累计净值 | 净值日期 | 年度夏普比率 |

1 | 外贸信托-稳健增长 | 尊嘉资产 | 宋炳山 | 3.6822 | 2015-12-31 | 3.7851 |

2 | 平安信托-金蕴21期(泓璞1号) | 泓璞资产 | 杨飞穹 | 3.1175 | 2015-12-31 | 3.6283 |

3 | 华融信托-金牡丹道谊稳健 | 道谊资产 | 卢柏良 | 2.6114 | 2015-12-31 | 3.3769 |

4 | 中信信托-道谊稳进 | 道谊资产 | 卢柏良 | 1.7575 | 2015-12-31 | 3.3625 |

5 | 外贸信托-铭深1号 | 铭深投资 | 张志浩 | 2.1817 | 2015-12-31 | 3.3335 |

6 | 粤财信托-航长常春藤 | 航长投资 | | 1.9964 | 2015-12-31 | 3.2131 |

7 | 云南信托-兆意1期 | 新余兆意 | 周 华 | 4.4488 | 2015-12-31 | 3.196 |

8 | 哈尔滨众犇鑫-犇牛1期 | 众犇鑫投资 | 牛宏宇 王炳楠 | 1.8036 | 2015-12-31 | 3.1573 |

9 | 洪昌价值成长一号 | 洪昌投资 | | 2.404 | 2015-12-31 | 3.0598 |

10 | 兴业信托-泛涵正元 | 泛涵投资 | | 1.4812 | 2015-12-25 | 2.9965 |

11 | 外贸信托-基金会-弘尚资产 | 弘尚资产 | 于 龙 | 2.3466 | 2015-12-25 | 2.9906 |

12 | 长安信托-质嘉一期 | 质嘉投资 | 隋秉建 | 2.2581 | 2015-12-31 | 2.9852 |

13 | 华融信托-正弘1号 | | | 1.9473 | 2015-12-31 | 2.976 |

14 | 中信信托-丰岭稳健成长1期 | 丰岭资本 | 金 斌 | 2.5497 | 2015-12-31 | 2.9156 |

15 | 第一创业大岩资本量化1期 | 大岩资本 | 汪义平(专栏) | 2.3595 | 2015-12-31 | 2.8633 |

16 | 共盈大岩量化进取 | 大岩资本 | 汪义平 | 3.3025 | 2015-12-31 | 2.8603 |

17 | 粤财信托-航长常春藤2号 | 航长投资 | | 1.8343 | 2015-12-31 | 2.7983 |

18 | 外贸信托-或然赋利1期 | | | 1.4911 | 2015-12-31 | 2.7859 |

19 | 汇创稳健一号 | 宁波汇创 | 陈 孜 | 1.466 | 2015-12-31 | 2.7493 |

20 | 中信信托-重阳8期 | 重阳投资 | 裘国根 | 1.7904 | 2015-12-31 | 2.7315 |

数据来源:私募排排网数据中心,剔除部分没有连续净值难以科学计算夏普比率的产品 |

4、成立未满一年的股票策略私募基金产品2015年业绩表现

2015年是私募基金爆发式增长的一年,大量产品扎堆成立,2015年共有24264只私募基金产品成立,其中5513只股票策略产品借势牛市发行,但部分产品成立于股市高位,突如其来的股灾使得部分股票策略产品损失惨重,总体收益也大幅跑输一年期以上的股票策略产品。

据私募排排网数据中心不完全统计,截至12月31日,成立不满一年并有连续业绩记录的股票策略产品1853只,2015年平均收益率仅为9.37%,远远落后与满一年股票策略产品的37.13%,可见股灾对新成立产品杀伤力之大。

但部分未满一年业绩的股票策略产品获得非常高的收益,7只产品收益率超200%,26只产品收益翻倍,114只产品收益率超50%,834只产品跑赢大盘,占比45.01%,1173只产品取得正收益,占比63.30%。

在收益率区间分布上,7只产品收益超200%,19只产品收益率介于100--200%,88只产品收益率介于50--100%之间,占比4.75%,299只产品收益率为20--50%,占比16.14%,收益率最集中的为0--20%,有760只产品,占比高达41.01%,而收益率区间为-10--0%、-20---10%、-50---20%和跌幅超50%的产品分别有338、197、137和7只,分别占比18.24%、10.63%、7.39%和0.38%(如图十二)。

从前十名的收益率看,未满一年的私募基金表现不遑多让,业绩十分抢眼。

盈阳资产的“北方信托-盈阳七号”以512.71%收益率高居榜首,这一收益也远远高于一年期的私募冠军“象舆行-思源1期”的423.06%,但由于该产品成立于2015年2月9日,没有纳入年度排名,但如此亮眼的业绩却让其当之无愧的成为了今年的“无冕之王”(如表12)。

从“盈阳七号”的走势可以看到,该产品的进攻能力强,但回撤却控制得非常小,攻防俱佳。盈阳资产表示5月底前对热点把握精准,在国企改革、军工、迪斯尼等板块的大幅上涨过程中,获得了理想的收益。5月底预计到市场将会出现大风险,开始转入防守,并买入了不少分级基金的A类份额,在接下来的暴跌中很快实现了抹平折价带来的套利收益。之后又较为准确地把握住了反弹行情,获取了较好的收益。

日昇投资无疑是市场另一匹大黑马,旗下的“日昇一期”和“日日昇一期”分别获得370.39%和213.89%的高收益,分列第二和第七名。日昇投资在股灾中提前逃顶,并在股灾后较为精确的抄底了次新股、医药股和旅游股,成为获取高收益的秘密。

江阴睿信投资同样有两只产品杀入前十,“云南信托-江阴睿信主题成长1期”和“云南信托-江阴睿信主题成长2期”分别以273.03%和263.05%的高收益分列第三和第四名。

“粤财信托-祥和1号”、“银厥乾元1号”、“立盛二期”、“偏锋1期”和“进化论复合策略一号”分别以257.30%、233.93%、183.40%、179.04%和172.77%的收益,分列第五、六、八、九和十名。

表12:成立未满一年股票策略私募产品2015年收益前十排行榜 |

排名 | 产品名称 | 投资顾问 | 基金经理 | 累计净值 | 净值日期 | 2015年收益率 |

1 | 北方信托-盈阳七号 | 盈阳资产 | 薄君杰 | 6.1271 | 2015-12-25 | 512.71% |

2 | 日昇一期 | 日昇投资 | 焦 继 | 4.7039 | 2015-12-18 | 370.39% |

3 | 云南信托-江阴睿信主题成长1期 | 江阴睿信 | 计兴隆 | 3.7303 | 2015-12-25 | 273.03% |

4 | 云南信托-江阴睿信主题成长2期 | 江阴睿信 | 计兴隆 | 3.6305 | 2015-12-25 | 263.05% |

5 | 粤财信托-祥和1号 | | | 3.573 | 2015-12-31 | 257.30% |

6 | 银厥乾元1号 | 银厥资本 | | 3.3393 | 2015-12-18 | 233.93% |

7 | 日日昇一期 | 日昇投资 | 焦 继 | 3.1389 | 2015-12-31 | 213.89% |

8 | 立盛二期 | 善水立盛 | | 2.834 | 2015-12-31 | 183.40% |

9 | 偏锋1期 | 偏锋投资 | 冯海滨 | 2.7904 | 2015-12-31 | 179.04% |

10 | 进化论复合策略一号 | 进化论资产 | 王一平 | 2.7277 | 2015-12-31 | 172.77% |

数据来源:私募排排网数据中心,截至2015年12月底 |

5、2014--2015年两年期股票策略私募基金产品收益排名

2014年下半年牛市启动,2015年上半年延续大牛市走势,近两年沪深300指数上涨60.13%。借着牛市和政策的扶持,私募基金规模和业绩均获得爆发式的增长,在过去两年,可谓是私募基金的丰收年。

据私募排排网数据中心不完全统计,截至12月31日,成立满两年并有连续业绩记录的股票策略产品有846只,2014--2015年近两年平均收益率为75.69%,跑赢大盘,829只产品取得正收益,占比高达97.99%,而503只产品跑赢大盘,占比59.46%。

在收益率区间分布上,5只产品收益率超300%,7只产品收益率位居200--300%区间,200只产品收益率介于100--200%,占比23.64%,而366只产品收益率介于50--100%之间,占比高达43.26%,158只产品收益率为30--50%,占比18.68%,收益率区间于10--30%之间的产品有70只,23只产品收益率介于0--10%;而收益率区间为-10--0%、-20---10%、和跌幅超20%的产品分别仅有7、8和2只(如图十三)。

从近两年收益率前十名看,不乏明星私募,前十名收益率均超过200%。

证大投资刘兵管理的“华宝信托-证大稳健”以456.76%收益率夺得两年期冠军,穗富投资旗下的“粤财信托-穗富1号”则以423.05%的收益夺得榜眼的宝座,尊嘉资产宋炳山管理的“外贸信托-稳健增长”以388.03%排第三名。

明星私募清水源投资张小川管理的“兴业信托-清水源1号”、泽泉投资辛宇管理的“中信信托-泽泉景渤财富”、和聚投资于军管理的“中信信托-和聚鼎宝2期”则分列第四、五、六名,近两年收益率分别为384.86%、370.03%和292.92%。

另外,易鑫安资产、否极泰、景富投资和名禹资产旗下均有产品杀入前十名(如表13)。

表13:2014--2015年两年期股票策略私募产品收益前十排行榜 |

排名 | 产品名称 | 投资顾问 | 基金经理 | 累计净值 | 净值日期 | 近两年收益率 |

1 | 华宝信托-证大稳健 | 证大投资 | 刘 兵 | 4.0532 | 2015-12-31 | 456.76% |

2 | 粤财信托-穗富1号 | 穗富投资 | 易向军 邱永明 | 2.7273 | 2015-12-25 | 423.05% |

3 | 外贸信托-稳健增长 | 尊嘉资产 | 宋炳山 | 3.6822 | 2015-12-31 | 388.03% |

4 | 兴业信托-清水源1号 | 清水源 | 张小川 | 7.6271 | 2015-12-25 | 384.86% |

5 | 中信信托-泽泉景渤财富 | 泽泉投资 | 辛 宇 | 3.9618 | 2015-12-31 | 370.03% |

6 | 中信信托-和聚鼎宝2期 | 和聚投资 | 于 军 | 3.8417 | 2015-12-31 | 292.92% |

7 | 中信信托-鑫安3期 | 易鑫安 | 栾 鑫 | 3.6055 | 2015-12-31 | 282.45% |

8 | 否极泰 | 否极泰 | 董宝珍(专栏) | 1.1178 | 2015-12-25 | 229.72% |

9 | 中融信托-景富趋势成长一期 | 景富投资 | 祝 巍 | 3.3624 | 2015-12-25 | 218.55% |

10 | 兴业信托-名禹稳健增长 | 名禹资产 | 王益聪 | 2.788 | 2015-12-31 | 205.34% |

数据来源:私募排排网数据中心,截至2015年12月底 |

6、2013--2015年三年期股票策略私募基金产品收益排名

2013年市场延续着熊市的表现,2014年下半年牛市启动,2015年上半年延续大牛市走势,近三年沪深300指数上涨47.88%。在过去的三年,股票策略私募基金的业绩表现十分出色,大幅跑赢大盘和其他机构。

据私募排排网数据中心不完全统计,截至12月31日,成立满三年并有连续业绩记录的股票策略产品有660只,2013--2015年近三年平均收益率为103.10%,大幅跑赢大盘,652只产品取得正收益,占比高达98.79%,而549只产品跑赢大盘,占比83.18%,中长期业绩优势明显。

在收益率区间分布上,6只产品收益率超300%,26只产品收益率位居200--300%区间,285只产品收益率介于100--200%,占比高达43.18%,而226只产品收益率介于50--100%之间,占比高达34.24%,55只产品收益率为30--50%,收益率区间于10--30%之间的产品有44只,9只产品收益率介于0--10%;而收益率区间为-10--0%和跌幅超10%的产品分别仅有6和3只(如图十四)。

从近三年收益率前十名看,高收益产品林立。清水源投资张小川管理的“兴业信托-清水源1号”近三年收益率高达558.25%,排名第一,虽然2015年公司经历了大的波动,但产品累计净值仍高达7.6271。

鸿逸投资 张云逸 管理的“长安信托-鸿逸1号”近三年收益率也高达422.94%,高居榜眼位置,证大投资刘兵管理的“华宝信托-证大稳健”中长期业绩出色,以406.33%的收益率屈居第三名。

排名第四到十名的产品分别是尊嘉资产的“外贸信托-稳健增长”、景富投资的“中融信托-景富趋势成长一期”、金河投资的“中融信托-金河新价值成长一期”、理成资产的“华润信托-理成风景2号”、富恩德投资的“中融信托-融新74号(富恩德1期)”、易鑫安资产的“中信信托-鑫安3期”和龙腾资产的“兴业信托-龙腾3期”,收益率分别为361.43%、354.19%、328.67%、258.11%、256.48%、248.96%和245.11%(如表14)。

表14:2013--2015年三年期股票策略私募产品收益前十排行榜 |

排名 | 产品名称 | 投资顾问 | 基金经理 | 累计净值 | 净值日期 | 近三年收益率 |

1 | 兴业信托-清水源1号 | 清水源 | 张小川 | 7.6271 | 2015-12-25 | 558.25% |

2 | 长安信托-鸿逸1号 | 鸿逸投资 | 张云逸 | 2.5692 | 2015-12-31 | 422.94% |

3 | 华宝信托-证大稳健 | 证大投资 | 刘 兵 | 4.0532 | 2015-12-31 | 406.33% |

4 | 外贸信托-稳健增长 | 尊嘉资产 | 宋炳山 | 3.6822 | 2015-12-31 | 361.43% |

5 | 中融信托-景富趋势成长一期 | 景富投资 | 祝 巍 | 3.3624 | 2015-12-25 | 354.19% |

6 | 中融信托-金河新价值成长一期 | 金河投资 | 金贤昌 | 2.0511 | 2015-12-31 | 328.67% |

7 | 华润信托-理成风景2号 | 理成资产 | 杨玉山 | 3.7408 | 2015-12-31 | 258.11% |

8 | 中融信托-融新74号(富恩德1期) | 富恩德 | | 3.968 | 2015-12-31 | 256.48% |

9 | 中信信托-鑫安3期 | 易鑫安 | 栾 鑫 | 3.6055 | 2015-12-31 | 248.96% |

10 | 兴业信托-龙腾3期 | 龙腾资产 | 吴险峰(专栏) | 2.1697 | 2015-12-31 | 245.11% |

数据来源:私募排排网数据中心,截至2015年12月底 |

7、2012--2015年四年期股票策略私募基金产品收益排名

2012--2013年市场延续着熊市的表现,2014年下半年牛市启动,2015年上半年延续大牛市走势,近四年沪深300指数上涨59.05%。在过去的四年,股票策略私募基金的业绩表现十分出色,大幅跑赢大盘和其他机构。

据私募排排网数据中心不完全统计,截至12月31日,成立满四年并有连续业绩记录的股票策略产品有581只,2012--2015年近四年平均收益率为106.43%,大幅跑赢大盘的59.05%,573只产品取得正收益,占比高达98.62%,而461只产品跑赢大盘,占比79.35%。

在收益率区间分布上,7只产品收益率超300%,25只产品收益率位居200--300%区间,258只产品收益率介于100--200%,占比高达44.41%,而207只产品收益率介于50--100%之间,占比高达35.63%,28只产品收益率为30--50%,收益率区间于10--30%之间的产品有42只,6只产品收益率介于0--10%;而收益率区间为-10--0%和跌幅超10%的产品分别仅有4和4只(如图十五)。

近四年收益中,前几年表现出色的清水源投资旗下的“兴业信托-清水源1号”以704.21%的高收益遥遥领跑排行榜,尊嘉资产的“外贸信托-稳健增长”也凭借着前几年稳健收益,2015年的爆发,以375.68%的收益率排四年期榜单的第二名。

第三到第七名之间的收益率相差甚微,分别为证大投资的“华宝信托-证大稳健”、景富投资的“中融信托-景富趋势成长一期”、云腾投资的“兴业信托-云腾1期”、理成资产的“华润信托-理成风景2号”和鸿逸投资的“长安信托-鸿逸1号”,近四年的收益率分别为330.96%、326.97%、326.85%、319.65%和319.53%。

另外,跻身四年期前十名的产品还有昶钰投资的“中融信托-宏石1号”、富恩德投资的“中融信托-融新74号(富恩德1期)”和银帆投资的“中融信托-银帆一期(铂金1号)”,收益率分别为297.35%、280.70%和278.26%(如表15)。

表15:2012--2015年四年期股票策略私募产品收益前十排行榜 |

排名 | 产品名称 | 投资顾问 | 基金经理 | 累计净值 | 净值日期 | 近四年收益率 |

1 | 兴业信托-清水源1号 | 清水源 | 张小川 | 7.6271 | 2015-12-25 | 704.21% |

2 | 外贸信托-稳健增长 | 尊嘉资产 | 宋炳山 | 3.6822 | 2015-12-31 | 375.68% |

3 | 华宝信托-证大稳健 | 证大投资 | 刘 兵 | 4.0532 | 2015-12-31 | 330.96% |

4 | 中融信托-景富趋势成长一期 | 景富投资 | 祝 巍 | 3.3624 | 2015-12-25 | 326.97% |

5 | 兴业信托-云腾1期 | 云腾投资 | 顾 涛 王庆仁 | 2.7997 | 2015-12-31 | 326.85% |

6 | 华润信托-理成风景2号 | 理成资产 | 杨玉山 | 3.7408 | 2015-12-31 | 319.65% |

7 | 长安信托-鸿逸1号 | 鸿逸投资 | 张云逸 | 2.5692 | 2015-12-31 | 319.53% |

8 | 中融信托-宏石1号 | 昶钰投资 | 张 磊 | 5.3611 | 2015-12-31 | 297.35% |

9 | 中融信托-融新74号(富恩德1期) | 富恩德 | | 3.968 | 2015-12-31 | 280.70% |

10 | 中融信托-银帆一期(铂金1号) | 银帆投资 | | 3.4622 | 2015-12-31 | 278.26% |

数据来源:私募排排网数据中心,截至2015年12月底 |

8、2011--2015年五年期股票策略私募基金产品收益排名

2011--2013年市场延续了几年熊市,投资机会不明显,但2014年下半年牛市启动,2015年上半年延续大牛市走势,近五年沪深300指数上涨19.27%。

近五年来,股票策略私募基金的业绩表现十分出色。据私募排排网数据中心不完全统计,截至12月31日,成立满五年并有连续业绩记录的股票策略产品有429只,2011--2015年近五年平均收益率为69.98%,大幅跑赢大盘的50.71%,其中,397只产品取得正收益,占比高达92.54%,而361只产品跑赢大盘,占比84.15%,私募基金整体业绩的优秀可见一斑。

在收益率区间分布上,8只产品收益率超200%,106只产品收益率介于100--200%,占比达24.71%,155只产品收益率介于50--100%之间,占比高达36.13%,66只产品收益率为30--50%,收益率区间于10--30%之间的产品有35只,27只产品收益率介于0--10%;而收益率区间为-10--0%、-20---10%和跌幅超20%的产品分别仅有9、10和13只(如图十六)。

从五年期收益率前十名看,和近两年、近三年和近四年收益率前十相似,也充分说明中长期业绩相对稳健,偶然性会减少。

排名第一的是尊嘉资产的“外贸信托-稳健增长”,近五年收益率为324.66%;呈瑞投资旗下的“兴业信托-呈瑞1期”则以287.99%的收益拿下第二名,累计净值为4.4406。

“中融信托-融新74号(富恩德1期)”、“中融信托-景富趋势成长一期”和“中融信托-宏石1号”继续着出色的表现,分别以286.59%、248.69%和247.10%收益排第三至五名。

世诚投资长期业绩十分优秀,旗下两只产品“中融信托-世诚扬子二号”和“中融信托-世诚扬子3号”携手进入前十名,分列第六和第七名,近五年收益率分别是241.63%和234.54%。

另外,立华投资的“立华合伙1期”、名禹资产的“兴业信托-名禹稳健增长”和证大投资的“华宝信托-证大稳健”分别取得205.36%、198.53%和192.06%的收益率,分列第八到十名(如表16)。

表16:2011--2015年五年期股票策略私募产品收益前十排行榜 |

排名 | 产品名称 | 投资顾问 | 基金经理 | 累计净值 | 净值日期 | 近五年收益率 |

1 | 外贸信托-稳健增长 | 尊嘉资产 | 宋炳山 | 3.6822 | 2015-12-31 | 324.66% |

2 | 兴业信托-呈瑞1期 | 呈瑞投资 | 沈守传 | 4.4406 | 2015-12-31 | 287.99% |

3 | 中融信托-融新74号(富恩德1期) | 富恩德 | | 3.968 | 2015-12-31 | 286.59% |

4 | 中融信托-景富趋势成长一期 | 景富投资 | 祝 巍 | 3.3624 | 2015-12-31 | 248.69% |

5 | 中融信托-宏石1号 | 昶钰投资 | 张 磊 | 5.3611 | 2015-12-31 | 247.10% |

6 | 中融信托-世诚扬子二号 | 世诚投资 | 陈家琳 | 4.6683 | 2015-12-31 | 241.63% |

7 | 中融信托-世诚扬子3号 | 世诚投资 | 陈家琳 | 3.3454 | 2015-12-25 | 234.54% |

8 | 立华合伙1期 | 立华投资 | 王 政 | 5.568 | 2015-12-31 | 205.36% |

9 | 兴业信托-名禹稳健增长 | 名禹资产 | 王益聪 | 2.788 | 2015-12-31 | 198.53% |

10 | 华宝信托-证大稳健 | 证大投资 | 刘 兵 | 4.0532 | 2015-12-31 | 192.06% |

数据来源:私募排排网数据中心,截至2015年12月底 |

_ueditor_page_break_tag_

三、相对价值策略

相对价值策略利用相关投资品种之间的定价误差获利,常见的相对价值策略包括股票市场中性、可转换套利和固定收益套利。相对价值策略的产品不做市场的方向性选择交易,因而不随着市场的波动而起落,风险能够得到较好的控制,但由于相关证券之间的价差通常很小,不动用杠杆就不能赚取高额利润,因此相对价值对冲基金倾向于使用高杠杆,而一旦套利发生问题则将会面临巨额亏损。因为相对价值投资需要在多头和空头之间设置适当的对冲比率,任何一方的波动都会影响到对冲效果,所以管理人需要根据市场情况调整仓位。

股票中性策略主要包括配对交易、统计套利、阿尔法策略,其中配对交易是指在同一行业内买入那些业绩加速成长的公司同时卖出业绩进入衰退期的公司。统计套利是基于量化的分析技术,通过统计分析过去历史期间两种股票的正常比价或者价差,一旦市场价超出这个界限的时候则进场套利做均值回归。阿尔法是通过构建一篮子股票组合同时卖出股指期货进行对冲,通过对冲股票和指数的相关性来获取阿尔法收益。由于市场融券受到很大的限制,所以做空股票不是一件容易的事,尤其是在市场进入下跌趋势的时候,监管层会严格限制融券业务,今年股灾期间监管层已经收紧了融券业务规模。市场上的相对价值策略主要是采用阿尔法策略,这个市场的容量非常大,当然是在股指期货没有受到限制之前。

1、相对价值策略私募基金产品收益率表现情况

据私募排排网数据中心不完全统计,截至2015年12月31日,相对价值策略有完整业绩记录的产品有282只,其中2010年立的产品有1只,2011年成立的产品有3只,2012年成立的产品有9只,2013成立的产品有31只,2014年成立的产品有101只,2015年成立的产品有137只。

6月、8月两轮股灾突袭A股,为了避免证券市场系统性风险波及整个金融系统,维护资本市场健康发展,监管层出台了一系列旨在限制股指期货交易措施,进而导致股指期货交易量大幅度下降,缩量九成之多,而采取市场中性策略的私募基金业绩亦受到不同程度的打击,部分产品转战商品期货等领域以求业绩稳定性。

据私募排排网数据中心不完全统计,截止12月底,成立满12个月且具有业绩记录的相对价值策略产品共计138只(一对一TOT没有统计在内),首尾收益相差达83.83%,年度平均收益23.15%,跑赢沪深300的5.58%;获得正收益的产品高达133只,占比96.38%,其中收益超10%的产品有117只,收益超过50%的产品有9只,录得负收益仅有5只,最大亏损仅为9.39%。

国金证券管理的两只国金慧泉系列产品入围前十,它们分别是“国金慧泉精选对冲3号”和“国金慧泉精选对冲1号”,分别以74.44%、54.79%年度收益率位居第一、七名。截至2015年12月31日,累计净值分别是2.165337、1.502743。

尊嘉资产宋炳山执掌的“外贸信托-尊嘉ALPHA1号”,年度收益率达73.69%,位列第二名。截至12月31日,累计净值为1.7174。据了解,尊嘉资产拥有多风格、多层次的数量化投资策略,并通过自主研发的程序化交易系统来强化收益的客观性和可持续性。

排名第三的是“盛世源量化中性阿尔法3号”,年度收益率为66.6%,基金经理是陶欣,投资顾问是盛世源资产。

金锝资产任思泓管理的“锝金一号”以51.81%收益率位列第九名,累计净值是2.0938。据悉,金锝资产致力于开发数量化的对冲基金策略,大量利用计算机系统,为投资人提供稳健的绝对回报。值得一提的是,该产品曾于2013年夺得相对价值策略第一名。

大岩资本旗下“华润信托-大岩绝对集合资金信托”以45.97%收益位居第十名,累计净值为1.5746。

“招商智远量化对冲3号”、“汇升睿进一号”、“招商智远量化对冲4号”、“招商智远量化对冲2号”分别以56.99%、56.1%、55.35%、54.57%排列第四、五、六、八名(如表17)。

表17:2015年度相对价值策略私募基金收益前十排行榜 |

序号 | 产品名称 | 投资顾问 | 基金经理 | 累计净值 | 净值日期 | 2015年度收益率 |

1 | 国金慧泉精选对冲3号 | 国金证券 | 吴强 | 2.165337 | 2015-12-31 | 74.44% |

2 | 外贸信托-尊嘉ALPHA1号 | 尊嘉资产 | 宋炳山 | 1.7174 | 2015-12-31 | 73.69% |

3 | 盛世源量化中性阿尔法3号 | 盛世源资产 | 陶欣 | 1.666 | 2015-12-18 | 66.60% |

4 | 招商智远量化对冲3号 | 招商证券资管 | | 1.565668 | 2015-12-31 | 56.99% |

5 | 汇升睿进一号 | 汇鸿汇升投资 | 王胜华,杨正 | 1.561 | 2015-12-31 | 56.10% |

6 | 招商智远量化对冲4号 | 招商证券资管 | | 1.507957 | 2015-12-31 | 55.35% |

7 | 国金慧泉精选对冲1号 | 国金证券 | 马肃平,徐蕴平 | 1.502743 | 2015-12-31 | 54.79% |

8 | 招商智远量化对冲2号 | 招商证券资管 | 易海波 | 1.715687 | 2015-12-31 | 54.57% |

9 | 锝金一号 | 金锝资产 | 任思泓 | 2.0938 | 2015-12-31 | 51.81% |

10 | 华润信托-大岩绝对集合资金信托 | 大岩资本 | 汪义平(专栏) | 1.5746 | 2015-12-31 | 45.97% |

数据来源:私募排排网数据中心,取距离12月底最近一天公布的净值参与排名 |

截至2015年12月31日,2014年成立延续至今的产品有101只,今年以来表现最好的产品前面四名分别为:国金慧泉精选对冲3号、盛世源量化中性阿尔法3号、招商智远量化对冲3号、招商智远量化对冲4号。成立以来表现最好的产品前四名分别为:国金慧泉精选对冲3号、华宝信托-艾方多策略对冲套利1期、招商智远量化对冲2号、雷根6号-阿尔法量化对冲专户(表18)。

表18:2014年成立至今相对价值策略私募基金产品收益率表现 |

产品名称 | 子策略名称 | 净值日期 | 累计净值 | 成立日期 | 投资顾问 | 今年收益率 | 成立以来收益率 |

国金慧泉精选对冲3号 | 股票市场中性 | 2015-12-31 | 1.96 | 2014-04-03 | 国金证券 | 74.44% | 116.53% |

华宝信托-艾方多策略对冲套利1期 | 套利 | 2015-12-31 | 1.9683 | 2014-05-16 | 艾方资产 | 24.64% | 94.80% |

招商智远量化对冲2号 | 股票市场中性 | 2015-12-31 | 1.6711 | 2014-05-21 | 招商证券资管 | 54.57% | 71.57% |

雷根6号-阿尔法量化对冲专户 | 股票市场中性 | 2015-12-31 | 1.6917 | 2014-02-07 | 雷根基金 | 42.57% | 69.17% |

盛世源量化中性阿尔法3号 | 股票市场中性 | 2015-12-18 | 1.666 | 2014-12-26 | 盛世源资产 | 66.60% | 66.60% |

国金慧泉精选对冲5号 | 股票市场中性 | 2015-12-31 | 1.5664 | 2014-08-05 | 国金证券 | 44.63% | 63.33% |

招商智远量化对冲3号 | 股票市场中性 | 2015-12-31 | 1.5415 | 2014-08-22 | 招商证券资管 | 56.99% | 56.57% |

招商智远量化对冲4号 | 股票市场中性 | 2015-12-31 | 1.5049 | 2014-10-27 | 招商证券资管 | 55.35% | 50.80% |

摩旗多因子Alpha数量化对冲 | 股票市场中性 | 2015-12-31 | 1.48 | 2014-11-12 | 摩旗投资 | 40.95% | 48.00% |

齐鲁北极星 | 股票市场中性 | 2015-12-31 | 1.446 | 2014-12-24 | 中泰证券 | 45.66% | 45.66% |

数据来源:私募排排网数据中心,截至2015年12月底 |

截至2015年12月31日,2013年成立延续至今的产品有31只,今年以来表现最好的产品前面四名分别为:外贸信托-尊嘉ALPHA1号、国金慧泉精选对冲1号、华润信托-大岩绝对集合资金信托、国金慧泉量化对冲3号。成立以来表现最好的产品前四名分别为:外贸信托-尊嘉ALPHA1号、中融信托-通和量化对冲、光大阳光集结号套利宝一期、华润信托-大岩绝对集合资金信托(如表19)。

表19: 2013年成立至今相对价值策略私募基金产品收益率表现 |

产品名称 | 子策略名称 | 净值日期 | 累计净值 | 成立日期 | 投资顾问 | 今年收益率 | 成立以来收益率 |

外贸信托-尊嘉ALPHA1号 | 股票市场中性 | 2015-12-31 | 1.7174 | 2013-01-07 | 尊嘉资产 | 73.69% | 71.74% |

中融信托-通和量化对冲 | 股票市场中性 | 2015-12-31 | 0.983639 | 2013-09-17 | 通和投资 | 31.92% | 61.08% |

光大阳光集结号套利宝一期 | 套利 | 2015-12-31 | 1.6 | 2013-06-27 | 光大证券资产 | 32.12% | 60.00% |

华润信托-大岩绝对集合资金信托 | 股票市场中性 | 2015-12-31 | 1.5746 | 2013-09-27 | 大岩资本 | 45.97% | 57.46% |

外贸信托-金锝量化套利 | 股票市场中性 | 2015-12-31 | 1.508 | 2013-01-07 | 金锝资产 | 21.59% | 50.80% |

国金慧泉精选对冲1号 | 股票市场中性 | 2015-12-31 | 1.498 | 2013-09-06 | 国金证券 | 54.79% | 50.27% |

广发量化对冲1期 | 股票市场中性 | 2015-12-31 | 1.431 | 2013-04-25 | 广发证券资产 | 34.11% | 47.84% |

外贸信托-申毅量化套利 | 相对价值复合策略 | 2015-12-31 | 1.4408 | 2013-08-08 | 申毅投资 | 32.33% | 44.08% |

信合东方专项 | 股票市场中性 | 2015-12-31 | 1.38 | 2013-12-27 | 倚天阁资产 | 26.84% | 38.00% |

国金慧泉量化对冲3号 | 股票市场中性 | 2015-12-31 | 1.3602 | 2013-07-05 | 国金证券 | 42.87% | 37.07% |

数据来源:私募排排网数据中心,截至2015年12月底 |

截至2015年12月31日,2012年成立延续至今的产品有9只,今年以来表现最好的产品前四名分别为:锝金一号、华宝信托-宁聚爬山虎1期、海通海量阿尔法1号、国金慧泉量化对冲1号。成立至今表现最好的产品前四名分别为:锝金一号、华宝信托-宁聚爬山虎1期、国金慧泉量化对冲1号、中信信托-盈融达量化对冲1期(如表20)。

表20: 2012年成立至今相对价值策略私募基金产品收益率表现 |

产品名称 | 子策略名称 | 净值日期 | 累计净值 | 成立日期 | 投资顾问 | 今年收益率 | 成立以来收益率 |

锝金一号 | 股票市场中性 | 2015-12-31 | 2.0938 | 2012-05-25 | 金锝资产 | 51.81% | 109.38% |

华宝信托-宁聚爬山虎1期 | 股票市场中性 | 2015-12-31 | 1.6353 | 2012-07-23 | 宁聚投资 | 42.58% | 63.53% |

国金慧泉量化对冲1号 | 股票市场中性 | 2015-12-31 | 1.4811 | 2012-12-24 | 国金证券 | 26.70% | 53.35% |

中信信托-盈融达量化对冲1期 | 股票市场中性 | 2015-12-31 | 143.23 | 2012-12-20 | 盈融达 | 14.22% | 47.15% |

华宝信托-申毅对冲1号 | 相对价值复合策略 | 2015-12-25 | 1.4414 | 2012-06-15 | 申毅投资 | 13.95% | 44.14% |

外贸信托-翼虎量化对冲(创富1号) | 股票市场中性 | 2015-12-31 | 1.3813 | 2012-09-25 | 翼虎投资 | 11.46% | 39.14% |

海通海量阿尔法1号 | 股票市场中性 | 2015-12-31 | 1.3826 | 2012-09-27 | 海通证券资产 | 32.31% | 38.26% |

长城套利宝1号 | 相对价值复合策略 | 2015-12-31 | 1.2432 | 2012-09-27 | 长城证券 | 14.67% | 24.32% |

华宝信托-青骓量化对冲1期 | 股票市场中性 | 2015-12-18 | 1.1457 | 2012-04-06 | 青骓投资 | 0.57% | 14.57% |

数据来源:私募排排网数据中心,截至2015年12月底 |

截至2015年12月31日,2011年成立延续至今的产品有3只,分别是:外贸信托-尊嘉ALPHA、国泰君安君享套利5号、平安信托-朱雀丁远指数(如表21)。

表21: 2011年成立至今相对价值策略私募基金产品收益率表现 |

产品名称 | 子策略名称 | 净值日期 | 累计净值 | 成立日期 | 投资顾问 | 今年收益率 | 成立以来收益率 |

外贸信托-尊嘉ALPHA | 股票市场中性 | 2015-12-31 | 1.579 | 2011-04-21 | 尊嘉资产 | 43.34% | 57.90% |

国泰君安君享套利5号 | 相对价值复合策略 | 2015-12-31 | 1.378 | 2011-08-29 | 国泰君安资产 | 17.65% | 39.48% |

平安信托-朱雀丁远指数 | 股票市场中性 | 2015-12-25 | 112.39 | 2011-04-15 | 朱雀投资 | 3.60% | 12.39% |

数据来源:私募排排网数据中心,截至2015年12月底 |

截至2015年12月31日,2010年成立延续至今的产品只有1只,为西部信托-信合东方,今年以来收益率为25.56%,成立以来收益率为132%(如表22)。

表22: 2010年成立至今产品相对价值策略私募基金产品收益率表现 |

产品名称 | 子策略名称 | 净值日期 | 累计净值 | 成立日期 | 投资顾问 | 今年收益率 | 成立以来收益率 |

西部信托-信合东方 | 股票市场中性 | 2015-12-31 | 2.32 | 2010-09-27 | 倚天阁资产 | 25.56% | 132.00% |

数据来源:私募排排网数据中心,截至2015年12月底 |

2、相对价值策略私募基金产品夏普指数表现

投资一个基金不但要关注其收益率,也要关注其潜在的风险。衡量一个基金风险和收益关系的有三大经典指标,夏普指数、詹森指数、特雷诺指数,本文以夏普指数为例进行分析。生活常识告诉我们,高风险面对高收益,低风险低收益,当然也有例外的时候,比如期权的推出就彻底改变了风险和收益的对比关系,完全可以把期权的风险和收益分割开来进行计算,不过这不在本文讨论范围之类,国内也没有真正值得投资的期权标的。投资者预期要求的报酬越高,那么对应也要求能够忍受价格的大幅不利波动,而预期报酬越低,那么面临的价格波动也会越小。作为一个理性的投资人,当然希望投资的基金产品能够做到:在风险固定的前提下,回报最高,或者在收益固定的时候,其面临的风险最低。夏普指数就是这样一个指标,衡量投资者每承担一个单位的风险将会得到多少预期超额收益,超额收益指的是扣除无风险收益之后的收益,夏普指数越高,其越有优势。

表23: 2014年成立延续至今的相对价值基金夏普指数排名 |

产品名称 | 子策略名称 | 净值日期 | 累计净值 | 成立日期 | 投资顾问 | 2015年收益率 | 夏普指数 |

宽智阿尔法对冲2号 | 股票市场中性 | 2015-12-31 | 1.397 | 2014-09-18 | 上海宽智投资 | 36.87% | 3.3721 |

天风天勤1号 | 相对价值复合策略 | 2015-12-31 | 1.3033 | 2014-04-16 | 天风证券 | 23.01% | 3.2612 |

兴证全天候永扬2号 | 相对价值复合策略 | 2015-12-31 | 1.16 | 2014-11-25 | 兴证证券资产 | 17.89% | 3.1316 |

融智-汇创对冲1号 | 股票市场中性 | 2016-01-04 | 1.243 | 2014-12-16 | 汇创资产 | 24.3% | 3.0894 |

宽智阿尔法对冲3号 | 股票市场中性 | 2015-12-31 | 1.39 | 2014-09-01 | 上海宽智投资 | 29.65% | 2.9685 |

富善优享5号 | 股票市场中性 | 2015-12-31 | 1.298 | 2014-11-05 | 富善投资 | 32.58% | 2.9445 |

兴证全天候永扬3号 | 相对价值复合策略 | 2015-12-31 | 1.193 | 2014-12-08 | 兴证证券资产 | 17.31% | 2.8991 |

外贸信托-安进1号 | 股票市场中性 | 2015-12-31 | 1.3093 | 2014-01-29 | 大岩资本 | 33.06% | 2.7612 |

天风天勤6号 | 相对价值复合策略 | 2015-12-31 | 1.2592 | 2014-07-04 | 天风证券 | 23.67% | 2.6668 |

永兴量化对冲2号 | 相对价值复合策略 | 2015-12-31 | 1.3718 | 2014-08-20 | 永兴投资 | 30.39% | 2.5828 |

数据来源:私募排排网数据中心,截至2015年12月底 |

备注:由于有些基金净值公布缺乏连续性,所以在计算夏普指数的时候已经把这一部分样本剔除在外。之所以选择2014年成立的产品作为样本,是因为其一,之前成立的产品数量太少;其二,考察一个基金的夏普指数必须具备一定的时间长度,时间太短,说明意义不大。

_ueditor_page_break_tag_

四、管理期货

1、2015年管理期货策略私募基金产品发行情况

管理期货也被称为期货投资基金、期货基金,世界上第一只期货投资基金是美国海登斯通证券公司的经纪人理查德·道前在1949年创立公开发售,经过近七十年的发展,目前世界上期货投资基金的规模越来越大,在金融市场上的影响力也越来越大,不过在国内还处于刚起步的发展阶段,主要是从2014年开始。

期货基金很容易被人认同于对冲基金,其实对冲基金和期货基金是两个不同的概念,采用对冲交易手段的基金被称为对冲基金,对冲基金(Hedge

Fund)也叫避险基金或者套期保值基金。大部分的人对对冲基金的概念来自于 索罗斯 香港狙击战,通过在外汇市场、期货市场、股票市场三位一体作战,由于能够在金融市场做空,所以很多人就把对冲基金简单的理解为期货基金。

其实对冲基金的投资范围非常广泛,比如:同时买入和卖出股票保持一定程度的裸头寸、买入估值偏低的股票同时卖出估值偏高的股票、买入价格偏低的可转换债券同时做空股票、从全球大类资产(股票、债券、货币、商品)中选择配置,比如基于中国货币宽松的预期而美国进入加息周期进行买入中国股票同时卖出美国债券以及在期货市场进行套利(跨期、跨市、跨品种、期现套利)等,涉及到的范围是如此的广泛就不一一列举了。

而期货基金主要投资于期货市场、期权市场,目前国内只有上证50ETF期权,流动性还很低,所以成立的期货基金主要投资于商品期货和股指期货。一言以蔽之,对冲基金的策略涵盖了期货基金的投资策略,期货基金只是对冲基金的一部分而已。

按照美国的划分,期货基金的运作形式分为三种:公募期货基金、私募期货基金、个人管理账户,这三种组织形式分别面向不同的投资者,公募期货基金的门槛要求最低,犹如国内的公募股票基金,只是两者投向不同而已,一个是股票、一个是期货,由于涉及到的投资者众多,所以在信息披露上面要求很严格。私募期货基金主要为一些高净值人群和机构投资者设立,在国内为100万起。由于涉及到的投资者人数有限制,其私密性要求高,所以其披露的信息相对较少。第三种类型是单账户,一些实力很雄厚的机构投资者如保险基金、养老基金、大型企业等会专门成立一个账户,聘请CTA进行管理,这个单账户和我们俗称的单账户有天壤之别。国外的单账户对应国内的专户理财,比如通过公募专户、期货专户进行投资。而国内的单账户指个人或者投资机构展示的私下交易账户,并非阳光化产品,其运作不受到任何束缚。

由于期货基金在国内还处于起步阶段,有很多地方还没有规范性的文件,比如目前中国是没有公募期货基金的。在美国管理期货投资基金,其商品交易顾问(CTA)必须到美国商品期货交易委员会注册且是美国国家期货协会会员,接受两者双重监管。最早的商品交易顾问主要投资于农产品期货,但是现在期货市场已经发生了很大变化,金融期货后来者居上,但是名称依然沿用于原来的商品期货顾问。

截至2015年12月31日,据私募排排网数据中心不完全统计,2015年成立的有公开业绩记录且延续至今的期货产品为137只(公募专户、期货专户、自主发行、有限合伙、信托),实际上2015成立的产品有335只,但是有不少产品是不对外公布净值的,或者成立时间不足一年提前清盘,这样在做业绩排名的时候是无法把这一部分样本放在里面。

截至2015年12月31日,有完整业绩记录的产品有205只,其中2012年成

立的产品有2只,2013年成立的产品有9只,2014年成立的产品有57只,2015成立的产品有335只(如图十七)。

2、2015年管理期货私募基金产品业绩表现

2015年纳入统计排名的管理期货策略私募产品中,基金产品共有67只,2015年平均收益为36.35%,其中58只产品实现正收益,占到基金产品组的86.57%。

基金组前十排行榜中,有5只产品收益超过100%,基金组2015年度冠军“紫熙敏进一号”收益高达475.59%,该产品采用主观趋势策略,由紫熙投资严忠掌管,成立于2014年5月14日,初始规模2000万,产品自成立运行至今,产品净值刚开始呈现阶梯式上涨,但从2015年3月开始,产品净值一路以45度角的态势不断创出新高,9月后开始变得缓和,其最新净值为17.895779元。

紫熙投资严忠曾表示,主要的交易策略还是去寻找一些相对清晰的有趋势的品种去交易,实际上我参与交易的品种很多,但是仓位比较重的还是股指、螺纹钢、铁矿石、焦炭等品种。

基金组亚军由前海黄埔猎鹰单明军掌管的“前海猎鹰二号”夺得,其2015年主要抓住了股指期货行情,斩获了288.86%的收益,自股指期货受限后,对其策略影响非常大,目前基本属于零交易状态,最新净值为6.408647元。

“前海猎鹰二号”产品是一只纯量化交易策略产品,交易周期主要以日内高频为主,持仓的时间非常短,最短的是几秒,长的有几分钟。当然也有一些日内短线单子,那么持仓的时间相对就会很长。但所有的持仓都会在收盘之前平掉,也就是不留隔夜仓。获取的利润主要由高频交易贡献。

大连富利投资旗下“富利步步为盈1号”则以210.58%的收益夺得2015年期货私募基金组季军。该产品业绩上涨最猛的阶段来自于上半年股指期货的上涨行情,股灾初期,净值略有下滑,但自7月初后,净值一直趋于平稳,波动不大,最新净值为4.595872元。

据悉,大连富利投资团队始建于2009年,由多位金融行业高管、私募机构骨干和交易所核心技术人士构成,均具备10年以上金融从业经验。投资团队致力于将多年交易实战经验与程序化模型相结合,开发出高频、对冲、跨国内外证券期货市场、银行间等多种盈利模式。

在股票方面表现出色的倚天投资,在期货投资领域同样表现不凡。旗下 丁伟

锋掌管的“倚天徽商中国梦沙漠草3号”2015年收益为198.97%,位列期货私募基金组第四名。该产品自2014年9月成立运行至今,净值波动较大,但整体呈现震荡上升态势,最新净值为4.441735元。

通过观察基金组前十排行榜还发现,虽然趋势策略整体表现不如高频交易,但排名前十的产品中,趋势交易产品占多数,其中主观趋势和系统化趋势产品前十占六席,尤其是排名第七至第十的4只产品均为系统化趋势产品,这4只产品依次为“大地资管专户理财1号(上海富唐)”、“中鼎创富量化对冲一期”、“富善致远2号”以及“千象1期”,收益率则分布在65%~50%之间(如表24)。

表24: 2015年管理期货私募基金产品收益前十名 |

排名 | 产品名称 | 子策略 | 投资顾问 | 基金经理 | 累计净值 | 净值日期 | 2015年收益率 |

1 | 紫熙敏进一号 | 主观趋势 | 紫熙投资 | 严忠 | 17.8958 | 2015-12-31 | 475.59% |

2 | 前海猎鹰二号 | 系统化高频 | 前海黄埔猎鹰 | 单明军 | 6.4086 | 2015-12-31 | 288.86% |

3 | 富利步步为盈1号 | 管理期货复合策略 | 大连富利投资 | | 4.5959 | 2015-12-31 | 210.58% |

4 | 倚天徽商中国梦沙漠草3号 | 主观趋势 | 倚天投资 | 丁伟锋 | 4.4417 | 2015-12-31 | 198.97% |

5 | 青岛以太量化基金2号 | 管理期货复合策略 | 青岛以太 | 丁坚 | 5.813 | 2015-12-31 | 149.96% |

6 | 中信-融汇东方1号 | 管理期货复合策略 | 融汇东方投资 | 蔡维国 | 1.9077 | 2015-12-31 | 71.39% |

7 | 大地资管专户理财1号(上海富唐) | 系统化趋势 | 富唐资产 | 李忠航 | 1.6159 | 2015-12-31 | 63.65% |

8 | 中鼎创富量化对冲一期 | 系统化趋势 | 中鼎创富 | 刘岩松 | 2.039 | 2015-12-31 | 63.25% |

9 | 富善致远2号 | 系统化趋势 | 富善投资 | 林成栋 | 2.4225 | 2015-12-31 | 57.64% |

10 | 千象1期 | 系统化趋势 | 千象资产 | 陈斌 | 1.5465 | 2015-12-31 | 53.18% |

数据来源:私募排排网数据中心,截至2015年12月底 |

截至2015年12月31日,2014年成立延续至今的产品有57只,今年以来表现最好的产品前四名分别为:紫熙敏进一号、前海猎鹰二号、富利步步为赢1号、倚天徽商中国梦沙漠草3号。成立至今表现最好的产品前四名分别为:紫熙敏进一号、前海猎鹰二号、青岛以太量化基金2号、富利步步为赢1号(如表25)。

表25:2014年成立至今管理期货私募基金产品收益率排名 |

产品名称 | 子策略名称 | 净值日期 | 累计净值 | 成立日期 | 投资顾问 | 今年收益率 | 成立以来收益率 |

紫熙敏进一号 | 主观趋势 | 2015-12-31 | 17.895779 | 2014-05-14 | 紫熙投资 | 475.59% | 1689.58% |

前海猎鹰二号 | 管理期货复合策略 | 2015-12-31 | 6.408647 | 2014-12-22 | 前海黄埔猎鹰 | 288.86% | 540.86% |

青岛以太量化基金2号 | 管理期货复合策略 | 2015-12-31 | 5.813 | 2014-08-04 | 青岛以太 | 149.96% | 481.30% |

富利步步为盈1号 | 管理期货复合策略 | 2015-12-31 | 4.595872 | 2014-07-23 | 大连富利投资 | 210.58% | 359.59% |

倚天徽商中国梦沙漠草3号 | 主观趋势 | 2015-12-31 | 4.441735 | 2014-08-05 | 倚天投资 | 198.97% | 344.17% |

中鼎创富量化对冲一期 | 系统化趋势 | 2015-12-31 | 2.039 | 2014-09-15 | 中鼎创富 | 63.25% | 103.90% |

中信-融汇东方1号 | 管理期货复合策略 | 2015-12-31 | 1.90768 | 2014-10-16 | 融汇东方投资 | 71.39% | 90.77% |

淘利策略指数进取2号 | 系统化趋势 | 2015-12-31 | 1.9747 | 2014-09-10 | 淘利资产 | 4.77% | 84.13% |

富善致远CTA五期 | 系统化趋势 | 2015-12-31 | 1.686 | 2014-04-18 | 富善投资 | 41.21% | 68.60% |

开拓者-程序化2号 | 系统化高频 | 2015-12-31 | 1.6755 | 2014-10-17 | 开拓者资产 |

| 67.55% |

数据来源:私募排排网数据中心,截至2015年12月底 |

截至2015年12月31日,2013年成立延续至今的产品有9只,今年以来收益率最好的产品为富善致远2号,其收益率为57.64%。成立以来收益率最好的产品为淘利策略指数稳健1号,其收益率为179.66%(如表26)。

表26:2013年成立至今管理期货私募基金产品收益率排名 |

产品名称 | 子策略名称 | 净值日期 | 累计净值 | 成立日期 | 投资顾问 | 今年收益率 | 成立以来收益率 |

淘利策略指数稳健1号 | 系统化趋势 | 2015-12-31 | 2.7966 | 2013-11-07 | 淘利资产 | 30.29% | 179.66% |

淘利策略指数进取1号 | 系统化趋势 | 2015-12-31 | 2.5598 | 2013-10-24 | 淘利资产 | -30.87% | 155.98% |

富善致远2号 | 系统化趋势 | 2015-12-31 | 2.422489 | 2013-08-07 | 富善投资 | 57.64% | 142.25% |

中睿弈势1号 | 主观趋势 | 2015-12-31 | 1.7862 | 2013-08-05 | 西藏中睿合银 | 21.97% | 78.62% |

富善致远CTA二期 | 系统化趋势 | 2015-12-31 | 1.432 | 2013-08-07 | 富善投资 | 18.54% | 43.20% |

旗鱼趋势套利1号 | 系统化趋势 | 2015-12-25 | 1.2714 | 2013-09-06 | 银河期货 | -13.91% | 27.14% |

持赢稳健一号 | 主观趋势 | 2015-12-31 | 1.257 | 2013-12-25 | 持赢投资 | 3.20% | 25.70% |

泓湖CTA | 主观趋势 | 2015-12-31 | 1.19 | 2013-11-13 | 泓湖投资 | 1.10% | 19.00% |

鹏华-博普量化精选 | 主观日内 | 2015-12-18 | 1.177 | 2013-10-16 | 博普科技 | 19.98% | 17.70% |

数据来源:私募排排网数据中心,截至2015年12月底 |

截至2015年12月31日,2012年成立延续至今的产品有2只,分别为“持赢稳健增长”he

“外贸信托-淘利多策略量化套利”,2015年收益率分别为16.07%和14.38%(如表27)。

表27:2012年成立至今管理期货私募基金产品收益率排名 |

产品名称 | 子策略 | 净值日期 | 累计净值 | 成立日期 | 投资顾问 | 今年收益率 | 成立以来收益率 |

持赢稳健增长 | 主观趋势 | 2015-12-31 | 2.759 | 2012-09-18 | 持赢投资 | 16.07% | 175.90% |

外贸信托-淘利多策略量化套利 | 系统化套利 | 2015-12-31 | 1.3151 | 2012-09-12 | 淘利资产 | 14.38% | 31.51% |

数据来源:私募排排网数据中心,截至2015年12月底 |

3、管理期货策略私募基金产品夏普指数表现

作为一个理性的投资人,当然希望投资的基金产品能够做到:在风险固定的前提下,回报最高,或者在收益固定的时候,其面临的风险最低。夏普指数就是这样一个指标,衡量投资者每承担一个单位的风险将会得到多少预期超额收益,超额收益指的是扣除无风险收益之后的收益,夏普指数越高,其越有优势。

表28: 2014年成立延续至今的期货基金夏普指数排名 |

产品名称 | 子策略 | 净值日期 | 累计净值 | 成立日期 | 投资顾问 | 近一年收益 | 夏普指数 |

汇方套利1号 | 管理期货复合策略 | 2015-12-31 | 1.5797 | 2014-08-29 | 汇方投资 | 36.228 | 2.8827 |

紫熙敏进一号 | 主观趋势 | 2015-12-31 | 17.8957 | 2014-05-14 | 紫熙投资 | 475.5935 | 2.6968 |

弈泰趋势套利1号 | 系统化趋势 | 2015-12-31 | 1.3644 | 2014-12-31 | 弈泰资产 | 36.4456 | 2.1055 |

千象1期 | 系统化趋势 | 2015-12-31 | 1.5465 | 2014-12-03 | 千象资产 | 53.1795 | 2.0806 |

安进-淘利1号 | 系统化套利 | 2015-12-14 | 1.168 | 2014-12-05 | 淘利资产 | 14.6222 | 1.9909 |

外贸信托-淘利多策略量化套利5号 | 系统化套利 | 2015-12-31 | 1.1593 | 2014-11-12 | 淘利资产 | 16.4423 | 1.8609 |

外贸信托-淘利多策略量化套利6号 | 系统化套利 | 2015-12-31 | 1.1557 | 2014-11-12 | 淘利资产 | 16.0924 | 1.8521 |

外贸信托-淘利多策略量化套利3号 | 系统化套利 | 2015-12-31 | 1.1765 | 2014-11-12 | 淘利资产 | 15.2979 | 1.8265 |

圆融进取1号 | 系统化趋势 | 2015-12-31 | 1.461 | 2014-12-30 | 圆融投资 | 46.1 | 1.8207 |

富善致远CTA五期 | 系统化趋势 | 2015-12-31 | 1.686 | 2014-04-18 | 富善投资 | 41.206 | 1.6659 |

数据来源:私募排排网数据中心,截至2015年12月底 |

备注:由于有些基金净值公布缺乏连续性,所以在计算夏普指数的时候已经把这一部分样本剔除在外。之所以选择2014年成立的产品作为样本,是因为其一,之前成立的产品数量太少;其二,考察一个基金的夏普指数必须具备一定的时间长度,时间太短,说明意义不大。

_ueditor_page_break_tag_

五、债券策略

1、债券策略私募基金产品发行情况

债券策略私募产品在2015年也有较快增长。从产品数量上看,据私募排排网数据中心不完全统计,2015年新成立基金数量较去年增长近80%,达到200只(如图十八)。

按产品类型来看,券商资管产品数量占据绝对优势,在私募排排网覆盖的369只产品中占比达77%,共计282只;其中,券商资管类型产品数量最多,有282只,中信证券作为投资顾问管理的产品数量最多,达100只(如图十九)。

2、债券策略私募基金产品业绩表现

从产品收益率来看,369只债券策略产品中,成立满12个月且录得收益率的有141只,2015年平均收益率为7.12%,较2014年平均收益率(7.15%)持平。收益率最高为42.94%,最低为-48.28%,首尾收益差达91.22%。141只产品中,128只录得正收益,占比达90.78%。

年度收益排名前十的产品成立时间均为2014年,运行时间都不长。排名前十的产品年平均收益率达26.23%,为此类产品平均收益率的3倍多。

但从风险收益特征来看,排名前十的债券策略基金的近一年平均夏普比率只有2.82,远低于这类产品的平均值7.37,说明前十的产品收益虽高,但是承受的风险也相当大。

排名第一的产品为刘东明管理的自主发行类产品“领新众筹7号”,投资顾问为领新投资,2015年全年收益率为42.94%,为此类产品平均收益率的6倍。

排名第二的产品为乐瑞资产的 王笑冬(专栏) 所管理的“乐瑞强债5号”,收益率为33.03%。值得注意的是,王笑冬所管理的“乐瑞强债1号”今年虽然没有进入前十,但依旧取得了18.16%的好成绩,而该产品的近三年收益率更是达到了58.62%,表现强劲。

汇势通旗下两产品入围前十,它们分别是“汇势通方相纯债1号基金”和“汇势通相德纯债1期”,分别以26.78%、25.79%位居第三、四名。累计净值分别是1.351423、1.305715

“天风天时1号”、“东北元伯3号”、“天风天勤2号”、“万葵稳利债二期”、“绥宝一号”、“长安信托-乐瑞强债1号”分别以25.43%、23.55%、23.52%、22.92%、19.55%、18.16%位居第五至十名(如表29)。

表29:2015年债券策略私募产品收益前十排行榜 |

排名 | 产品名称 | 投资顾问 | 基金经理 | 累计净值 | 净值日期 | 2015年收益率 |

1 | 领新众筹7号 | 领新投资 | 刘东明 | 1.4294 | 2015-1231 | 42.94% |

2 | 乐瑞强债5号 | 乐瑞资产 | 王笑冬 | 1.5579 | 2015-12-31 | 33.03% |

3 | 汇势通方相纯债1号基金 | 汇势通 | 谢华鹏 | 1.3514 | 2015-12-31 | 26.78% |

4 | 汇势通相德纯债1期 | 汇势通 | | 1.3057 | 2015-12-31 | 25.79% |

5 | 天风天时1号 | 天风证券 | | 1.2371 | 2015-12-31 | 25.43% |

6 | 东北元伯3号 | 东北证券 | | 1.2865 | 2015-12-31 | 23.55% |

7 | 天风天勤2号 | 天风证券 | 冯灏 | 1.3267 | 2015-12-31 | 23.52% |

8 | 万葵稳利债二期 | 万葵资产 | 张俊 | 1.239 | 2015-12-31 | 22.92% |

9 | 绥宝一号 | 淳杨资产 | 田耘 | 1.1927 | 2015-12-31 | 19.55% |

10 | 长安信托-乐瑞强债1号 | 乐瑞资产 | 王笑冬 | 1.7316 | 2015-12-31 | 18.16% |

数据来源:私募排排网数据中心,截至2015年12月底 |

六、事件驱动策略

据私募排排网数据中心统计,截至2015年12月31日,共有397只事件驱动策略产品在运行之中,其中定向增发产品是绝对大头,占比91.69%。2015年定向增发产品受到了市场的青睐,有300只定向增发产品在过去的一年中成立。

1、2015年事件驱动策略私募基金产品收益率表现

截至目前,共有61只事件驱动策略产品成立时间超过1年,平均收益为62.78%。值得注意的是,在过去的一年中,近3只产品净值出现了下跌,即便是经历了市场的急涨急跌,该策略的正收益率依然高达95.08%。这意味着,如果投资者在2014年年底买入事件驱动策略产品,基本上在2015年是“躺着把钱给赚了”。如此赚钱效应,也就不难理解为什么定向增发产品在去年如此火爆异常。

当然我们也发现,以上证指数为例,2014年指数大多数时间在2000-2500点的区间内,在这一区间内发行的产品有着较高的安全边际。随着市场在2014年底开始进入大牛市,市场整体表现不俗。尽管上证指数最终从最高位5178跌回到2015年年底的3539,但相较去年整体水平依然涨幅可观,2014年成立的定增产品出色业绩大多受益于此。

从业绩排名来看,成立时间超过1年的事件驱动策略产品排名前十位的均值较2014年底均已翻番。除了排名第三的“中融信托-思考一号”属于大宗交易子策略外,其他9只产品都来自与定向增发产品。

其中,永安基金作为专注于PE及定增项目的投资管理公司,旗下的“永安定增伍号”和“永安定增六号”分别拿下事件驱动策略产品(业绩超过一年)排名的前两位,收益率分别高达372%和240.75%,也是为数不多的在2015年收益率超过两倍的私募证券基金产品。

思考投资旗下的“中融信托-思考一号”以大宗交易为策略,2015年年度收益173.53%,表现不俗,该产品成立于2010/5/31,成立以来的收益已经超过5倍(如表30)。

表30: 2015年度事件驱动私募基金产品收益前十名(业绩一年以上) |

排名 | 产品名称 | 子策略 | 投资顾问 | 基金经理 | 累计净值 | 净值日期 | 2015年度收益 |

1 | 永安定增伍号 | 定向增发 | 永安基金 | 刘 硕 刘新城 | 4.838 | 2015-12-25 | 372.00% |

2 | 永安定增陆号 | 定向增发 | 永安基金 | 刘 硕 刘新城 | 3.37 | 2015-12-31 | 240.75% |

3 | 中融信托-思考一号 | 大宗交易 | 思考投资 | 岳志斌(专栏) | 6.01 | 2015-12-31 | 173.53% |

4 | 恭榕新三板基金 | 定向增发 | 红榕创业投资 | 邵 栋 | 2.52 | 2015-12-31 | 152.00% |

5 | 华辉创富定增1号 | 定向增发 | 华辉创富 | 黄 伟 | 2.538 | 2015-12-31 | 146.41% |

6 | 宽客财富定增择时对冲1号 | 定向增发 | 宽客资本 | 唐春华 | 2.424 | 2015-12-31 | 142.40% |

7 | 齐鲁定增1号 | 定向增发 | 中泰证券 |

| 2.185 | 2015-12-31 | 115.48% |

8 | 海通海富24号 | 定向增发 | 海通证券资产 |

| 207.5 | 2015-12-31 | 107.47% |

9 | 海通海富25号 | 定向增发 | 海通证券资产 | 李天舒 | 207.5 | 2015-12-31 | 107.47% |

10 | 兴证鑫成53号 | 定向增发 | 兴证证券资产 |

| 2.071 | 2015-12-31 | 106.89% |

数据来源:私募排排网数据中心,截至2015年12月底 |

另一方面,成立于2015年的产品整体表现要逊色许多,327只产品成立以来的平均收益仅为6.93%。需要指出的是,在股市高位成立的定向增发产品,在股灾期间跌破定增价格的标的比比皆是,可以说是运气不佳,表现最差的产品成立以来净值跌幅已经超过了30%。

在这327只产品中,排名前十位的业绩表现均在60%以上,其中更是不乏“暴走”的产品。“智果奋斗新三板1期”成立于2015年6月11日,在半年之内就获得了近3倍的收益,更不可思议的是,这一业绩来自于该产品成立后的三个月内。

排名第二到第六位的产品分别是“凯兴睿进新三板定增1号”、“民生稳赢2号”、“长江东湖5号定向增发”、“森淼增盈3号”以及“仁和智本-新三板蓝天园林专项投资基金”,收益率分别为171%、142.23%、128.49%、116.48%和111.6%(如表31)。这些产品虽然成立时间不足一年,但业绩已经翻倍。

表31: 2015年事件驱动对冲基金收益前十排行榜(业绩一年以下) |

排名 | 产品名称 | 子策略 | 投资顾问 | 基金经理 | 累计净值 | 净值日期 | 2015年度收益 |

1 | 智果奋斗新三板1期 | 定向增发 | 北京叁果资产 |

| 3.986 | 2015-12-31 | 298.60% |

2 | 凯兴睿进新三板定增1号 | 定向增发 | 凯兴资产 |

| 2.71 | 2015-12-31 | 171.00% |

3 | 民生稳赢2号 | 定向增发 | 民生证券 |

| 2.422 | 2015-12-31 | 142.23% |

4 | 长江东湖5号定向增发 | 定向增发 | 长江证券 | 雷泽 | 2.285 | 2015-12-31 | 128.49% |

5 | 森淼增盈3号 | 定向增发 | 森淼资本 | 孔慢慢 | 2.165 | 2015-12-31 | 116.48% |

6 | 仁和智本-新三板蓝天园林专项投资基金 | 定向增发 | 上海仁和智本 |

| 2.116 | 2015-12-31 | 111.60% |

7 | 西域和谐定增2号 | 定向增发 | 西域投资 |

| 1.836 | 2015-12-31 | 83.60% |

8 | 朱雀新三板创新投资基金 | 定向增发 | 朱雀股权投资 |

| 1.723 | 2015-12-31 | 72.25% |

9 | 中信积极策略1号 | 事件驱动复合策略 | 中信证券 |

| 1.697 | 2015-12-31 | 69.66% |

10 | 中信积极策略5号 | 事件驱动复合策略 | 中信证券 |

| 1.66 | 2015-12-31 | 65.98% |

数据来源:私募排排网数据中心,截至2015年12月底 |

2、事件驱动策略私募基金产品一年期夏普比率表现

据私募排排网数据中心数据显示,从一年期夏普比率方面来看,2015年期间该风险调整后收益指标平均水平为1.27左右。

“鑫厚大成2号”排在夏普比率排行第一位,尽管其年内收益并不高(累计净值仅为1.1677),但在市场暴涨暴跌的情况下表现平稳,未出现较大的波动。

“永安定增伍号”和“永安定增陆号”在一年期夏普比率中排名二、三位,这两只产品排名靠前与他们的超高收益不无关系,在一年期收益排行榜中拿下事件驱动策略冠亚军让他们在风险调整后收益的对比中也不落下风。

一年期收益排名第三位的“中融信托-思考一号”也在一年期夏普比率排名中名列第五。

此外,券商系定增产品在此榜单中占据了半壁江山。需要强调的是,兴证证券资产旗下四只产品拿下四席位,分列第六到第八位(如表32)。

表32: 2015年事件驱动策略私募基金产品夏普比率前十名(一年期) |

排名 | 产品名称 | 子策略 | 投资顾问 | 基金经理 | 累计净值 | 成立日期 | 2015年度夏普比率 |

1 | 鑫厚大成2号 | 事件驱动复合策略 | 鑫厚投资 |

| 1.1677 | 2015-12-31 | 2.47 |

2 | 永安定增伍号 | 定向增发 | 永安基金 | 刘硕,刘新城 | 4.838 | 2015-12-31 | 2.42 |

3 | 永安定增陆号 | 定向增发 | 永安基金 | 刘硕,刘新城 | 3.37 | 2015-12-31 | 2.31 |

4 | 清研睿合混合成长基金 | 定向增发 | 清研睿合 |

| 1.4857 | 2015-12-31 | 2.19 |

5 | 中融信托-思考一号 | 大宗交易 | 思考投资 | 岳志斌 | 6.0097 | 2015-12-31 | 2.18 |

6 | 兴证鑫成53号 | 定向增发 | 兴证证券资产 |

| 2.071 | 2015-12-31 | 2.14 |

7 | 兴证资管鑫成21号 | 定向增发 | 兴证证券资产 |

| 2.0316 | 2015-12-31 | 1.96 |

8 | 兴证鑫成58号 | 定向增发 | 兴证证券资产 |

| 1.766 | 2015-12-31 | 1.90 |

9 | 兴证资管鑫成36号 | 定向增发 | 兴证证券资产 |

| 1.8163 | 2015-12-31 | 1.84 |

10 | 浙商金惠优选定增 | 定向增发 | 浙商证券 | 陈旻 | 1.7673 | 2015-12-31 | 1.81 |

数据来源:私募排排网数据中心,截至2015年12月底 |

_ueditor_page_break_tag_

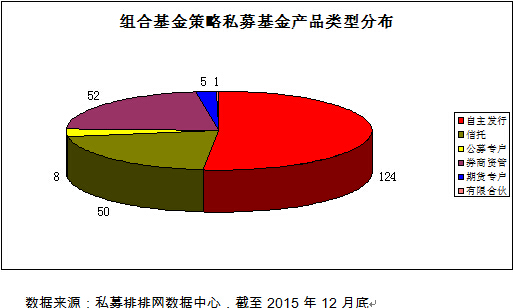

七、组合基金

1、组合基金策略私募基金产品发行情况

2010年至2015年之间,每年组合基金发行数量分别为4、16、1、9、36、174只。组合基金策略私募产品在2015年增长迅猛,从产品数量上看,据私募排排网数据中心不完全统计,截至12月31日,共有240只运行中的组合基金策略私募产品纳入统计,其中,2015年新成立产品数量达174只,较2014年增长近5倍(如图二十)。

按组合基金子策略划分,FOF策略数量最多,共213只,MOM为27只。

按产品类型分,自主发行产品数占比超过五成,有124只,且绝大多数为2015年新发产品。信托、公募专户、券商资管、期货专户和有限合伙类型产品分别为50、8、52、5和1只(如图二十一)。

2、2015年组合基金策略私募基金产品业绩表现

从产品短期收益来看,240只组合基金策略私募产品中,成立满12个月且录得收益的61产品纳入收益统计排名。61只产品在2015年年平均收益率为20.09%,较2014年年度平均收益率(20.98%)基本持平;收益率最高为158.33%,最差为-26.44%,首尾收益差达184.77%,首尾分化严重。61只产品中48只录得正收益,过半数产品收益率超10%。

组合基金子策略中,61只FOF策略产品年平均收益率为19.70%,略低于母策略平均收益率。8只MOM策略产品年平均收益率为22.63%,高于母策略平均收益率。

从风险收益特征来看,组合基金产品的近一年平均夏普比率为0.58,而排名前十的平均夏普比率更是达到了1.74。整体来看,这类产品都能获得超越无风险收益率的超额回报。

回撤风险上看,下半年股灾以来,组合基金平均回撤为-5.54%,有超半数的组合基金回撤控制在-5.54%以内。而同期沪深300指数回撤达-22.93%,这充分体现了组合基金低风险的特征。

在2015年的业绩表现中,收益率排名第一的为赵晨管理的“前海方舟FOF财富管理一号”,投资顾问为前海方舟资本。产品成立于2014年11月,年度收益率为158.33%,产品净值2.808,成立以来收益率达180.8%。

收益率排名第二的为 李春瑜(专栏) 管理的“粤财信托-融智潮商组合宝1期”,投资顾问为融智投资,全年收益率为65.20%(如表33)。

收益排名前十的产品今年以来平均收益率为65.11%,超过此类产品平均收益率2倍多。其中以平安信托发行产品数量最多,为4只。

表33:2015年组合基金策略私募产品收益前十名 |

排名 | 产品名称 | 投资顾问 | 基金经理 | 累计净值 | 净值日期 | 2015年收益率 |

1 | 前海方舟FOF财富管理一号 | 前海方舟资本 | 赵晨 | 2.808 | 2015-12-31 | 158.33% |

2 | 粤财信托-融智潮商组合宝1期 | 融智投资 | 李春瑜 | 1.8519 | 2015-12-31 | 65.20% |

3 | 陕国投-极元私募优选1期 | 极元投资 | | 1.6845 | 2015-12-18 | 63.07% |

4 | 新方程私募精选E5号 | 新方程 | | 1.525 | 2015-12-31 | 57.87% |

5 | 平安信托-双核动力5期1号 | 平安信托 | | 1.981 | 2015-12-31 | 55.18% |

6 | 平安信托-双核动力5期2号 | 平安信托 | | 1.9041 | 2015-12-31 | 54.38% |

7 | 建信信托-建信私募精选2期 | 建信信托 | | 1.3954 | 2015-12-25 | 50.17% |

8 | 平安信托-双核动力2期2号 | 平安信托 | | 1.8758 | 2015-12-31 | 49.72% |

9 | 平安信托-双核动力5期3号 | 平安信托 | | 1.8889 | 2015-12-31 | 49.70% |

10 | 外贸信托-星动力 | 新方程 | 乐嘉庆 | 1.8168 | 2015-12-31 | 47.49% |

数据来源:私募排排网数据中心,截至2015年12月底 |

从长期收益来看,有17只组合基金运行时间超过3年,近三年平均收益率达99.87%,几近翻倍,更是超过同期沪深300指数收益率47.88%,长期收益稳定性突显。三年期排名前十的产品中,6只产品今年的业绩也在年度收益的前十,可谓表现稳定(如表34)。

表34:组合基金策略私募基金三年期收益前十名 |

排名 | 产品简称 | 投资顾问 | 成立日期 | 近一年收益率 | 近三年收益率 | 成立以来收益率 |

1 | 陕国投-极元私募优选1期 | 极元投资 | 2010-12-10 | 63.07% | 119.71% | 68.45% |

2 | 华润信托-金致五号 | 中金公司 | 2011-03-18 | 40.81% | 115.58% | 83.61% |

3 | 平安信托-双核动力5期1号 | 平安信托 | 2011-03-10 | 55.18% | 114.76% | 89.10% |

4 | 平安信托-双核动力5期2号 | 平安信托 | 2011-03-28 | 54.38% | 112.37% | 90.41% |

5 | 平安信托-双核动力2期2号 | 平安信托 | 2011-03-10 | 49.72% | 109.94% | 87.58% |

6 | 粤财信托-融智潮商组合宝1期 | 融智投资 | 2011-07-27 | 65.20% | 106.69% | 85.19% |

7 | 平安信托-双核动力5期3号 | 平安信托 | 2011-04-26 | 49.70% | 103.68% | 88.89% |

8 | 华润信托-新方程私募精选2号 | 新方程 | 2010-11-04 | 30.25% | 80.99% | 48.74% |

9 | 陕国投-弘酬优选8期 | 弘酬投资 | 2010-12-13 | 41.72% | 72.08% | 27.05% |

10 | 华润信托-新方程私募精选4号 | 新方程 | 2011-02-28 | 22.51% | 62.95% | 59.25% |

数据来源:私募排排网数据中心,截至2015年12月底 |

八、宏观策略

宏观策略业绩满一年的产品有21只,整体收益为48.96%,所有产品均获得正收益,其中,2只产品收益率翻倍,6只产品收益率超50%,19只产品跑赢大盘,占比90.48%。

尊嘉资产在宏观策略依然有着出色的表现,旗下的“尊嘉新盈冲”2015年收益率高达157.20%,毫无悬念的夺得宏观策略组的冠军,累计净值为2.5849.

从容投资 吕俊 管理的“从容全天候基金1期”延续着前几年的良好表现,以94.94%的收益率获得第四名,累计净值高达3.467。

兴云投资、泓湖投资和乐瑞资产整体表现十分出色,分别有两只产品携手杀入前十名(如表35)。

表35:2015年宏观策略私募产品收益前十排行榜 |

排名 | 产品名称 | 投资顾问 | 基金经理 | 累计净值 | 净值日期 | 2015年收益率 |

1 | 尊嘉新盈冲 | 尊嘉资产 | 宋炳山 | 2.5849 | 2015-12-31 | 157.20% |

2 | 山东信托-向量ETF创新稳增一期 | 向量多维 | 侯玉成(专栏) | 2.933 | 2015-12-31 | 136.70% |

3 | 东北融升一号 | 东北证券 | 杨旭东 | 2.6690 | 2015-12-31 | 96.25% |

4 | 从容全天候基金1期 | 从容投资 | 吕 俊 | 3.467 | 2015-12-31 | 94.94% |

5 | 兴云圆运动1号 | 兴云投资 | 赵忠辉 | 1.992 | 2015-12-30 | 85.30% |

6 | 兴云圆运动2号 | 兴云投资 | 赵忠辉 | 1.629 | 2015-12-30 | 75.35% |

7 | 泓湖重域宏观对冲 | 泓湖投资 | 梁文涛 | 3.3329 | 2015-12-31 | 44.40% |

8 | 乐瑞宏观配置 | 乐瑞资产 | 唐毅亭 | 3.4748 | 2015-12-31 | 43.66% |

9 | 乐瑞宏观配置3号 | 乐瑞资产 | | 2.332 | 2015-12-31 | 42.10% |

10 | 海通MOM私募精选之泓湖宏观对冲 | 泓湖投资 | 梁文涛 李 蓓 | 1.5261 | 2015-12-31 | 38.61% |

数据来源:私募排排网数据中心,截至2015年12月底 |

九、复合策略

1、2015年复合策略私募基金产品收益表现

复合策略是对冲基金中相对复杂的策略,集中了除组合基金策略之外的其他六大策略的特点,基本上涵盖了市场上所有的证券投资标的。这也意味着复合策略的基金经理人需要至少对两个以上的策略非常熟悉并且有能力在不同的证券市场攫取收益。

据私募排排网不完全统计,目前在运行中且有业绩展示的复合策略产品有421只,得益于2015年上半年的大牛市刺激,新产品数量激增,其中345只产品成立于2015年。

业绩超过一年的产品有76只,平均收益为30.41%,整体优于沪深300指数涨幅。所有产品中有65只产品在过去一年中获得了正收益,占比85.53%,最高收益达187.9%,最低收益为-30.56%,相差218.46%。业绩超过一年的产品排名前十的收益均在60%以上,而且榜单中前三甲产品收益都超过了一倍。

“乐正资本鼎盛基金”以187.9%的收益获得了第一名,该产品成立于2014年7月31日,截至去年年底收益为20%左右,进入2015年后净值一路暴增,无论牛市还是熊市都未收到任何影响,回撤甚至可以忽略不计。

“德亚进取1号”继2014年斩获190.22%的收益之后今年续写了传奇,收获157.05%的涨幅,排名榜单第二位。该产品在未分红的情况下净值已经达到了7.46,在成立不到一年半的时间里收益已经超6倍。在2015年的牛市中,该产品的净值最高曾一度超过了9,进攻能力不可小觑。

排名第三的是“财通财之道-策略赢”,该产品在股灾前净值达到峰值2.242,但是经历了第一轮股灾后出现较大回撤,并通过及时的仓位控制规避了第二波下跌稳住了净值,凭借2015年十二月份的爆发其净值已经回到了历史最高水平,2015年年度收益为133.88%(如表36)。

表36: 2015年复合策略私募基金产品收益前十名 |

排名 | 产品名称 | 策略 | 投资顾问 | 基金经理 | 累计净值 | 净值日期 | 2015年度收益 |

1 | 乐正资本鼎盛基金 | 复合策略 | 乐正资本 | 王 江平 | 3.462 | 2015-12-31 | 187.90% |

2 | 德亚进取1号 | 复合策略 | 德亚投资 | 张明利 | 7.46 | 2015-12-31 | 157.05% |

3 | 财通财之道-策略赢 | 复合策略 | 财通证券 | 肖令君 | 2.115 | 2015-12-31 | 133.88% |

4 | 德亚中财3号 | 复合策略 | 德亚投资 | 张明利 | 2.014 | 2015-12-31 | 94.62% |

5 | 万联万年红多因子策略 | 复合策略 | 万联证券 | 林健 | 1.893 | 2015-12-31 | 89.84% |

6 | 融智-固利1号 | 复合策略 | 固利资产 | 王兵 | 1.859 | 2015-12-31 | 85.97% |

7 | 东莞旗峰创新2号 | 复合策略 | 东莞证券 |

| 1.801 | 2015-12-31 | 77.83% |

8 | 中山金益 | 复合策略 | 中山证券 | 黄志刚 程彬彬 | 1.873 | 2015-12-31 | 69.79% |

9 | 瑞元鑫瑞5号 | 复合策略 | 瑞元资本 | 罗洋 | 2.114 | 2015-12-31 | 68.98% |

10 | 奇迹种子1号 | 复合策略 | 康腾投资 | 邓文杰(专栏) | 1.668 | 2015-12-31 | 66.40% |

数据来源:私募排排网数据中心,截至2015年12月底 |

成立于2015年业绩未满一年的345只产品平均收益仅为6.66%。排名前十位的产品业绩表现稍微突出,成立以来收益都在50%以上。

最高收益产品来自德亚投资旗下的“德亚-富赢进取7号”,收益为109.62%。这一收益甚至在所有运行中的复合策略产品业绩排名中能进入前五名,它也是成立于2015年的复合策略产品中唯一净值翻番的产品,在同类产品中表现抢眼。

“财通资管财臻1号”和“和聚诺亚专享1号”分别以87.78%、84.03%的收益排在第二位、第三位。

表37: 2015年复合策略私募基金产品收益前十名(业绩一年以下) |

排名 | 产品名称 | 子策略 | 投资顾问 | 基金经理 | 累计净值 | 净值日期 | 2015年度收益 |

1 | 德亚-富赢进取7号 | 复合策略 | 德亚投资 | 张明利 | 2.096 | 2015-12-25 | 109.62% |

2 | 财通资管财臻1号 | 复合策略 | 财通证券 | 蔡立辉 马宏 毅 | 1.878 | 2015-12-31 | 87.78% |

3 | 和聚诺亚专享1号 | 复合策略 | 北京和聚投资 |

| 1.84 | 2015-12-31 | 84.03% |

4 | 双隆爱知家 | 复合策略 | 双隆投资 | 顾晶 | 1.677 | 2015-12-31 | 67.70% |

5 | 中期水滴1号 | 复合策略 | 水滴(北京)投资 | 汪晶亮 李敏奇 | 1.632 | 2015-12-31 | 63.17% |

6 | 和聚恒享-B | 复合策略 | 北京和聚投资 |

| 1.624 | 2015-12-31 | 62.35% |

7 | 兆顺一号证券投资基金 | 复合策略 | 兆顺投资 |

| 1.53 | 2015-12-31 | 53.00% |

8 | 双隆多策略混合5号 | 复合策略 | 双隆投资 | 顾晶 | 1.526 | 2015-12-31 | 52.60% |

9 | 成泉尊享一期 | 复合策略 | 成泉资本 | 胡继光 | 1.512 | 2015-12-31 | 51.17% |

10 | 丰岭远航母基金 | 复合策略 | 丰岭资本 | 金斌 | 1.508 | 2015-12-25 | 50.80% |

数据来源:私募排排网数据中心,截至2015年12月底 |

2、复合策略私募基金产品一年期夏普比率表现

私募排排网数据表明,复合策略一年期夏普比率仅为0.98,对于业绩超过一年的私募产品而言,整体风险调整后收益一般。

但也有十分突出的,在超过一年业绩收益排名前十位的产品中,仅三只产品挤进一年期夏普比率前十名,分别是“融智-固利1号”、“东莞旗峰创新2号”和“奇迹种子1号”。其中“奇迹种子1号”和“融智-固利1号”分别以3.15和2.95的一年期夏普比率夺下冠亚军,这两只产品在复合策略中综合收益和波动率表现均排名靠前。排名第三的产品是“千石资本-雁丰多策略”,一年期夏普比率为2.35(如表38)。

表38: 2015年复合策略私募基金产品夏普比率前十名(一年期) |

排名 | 产品名称 | 子策略 | 投资顾问 | 基金经理 | 累计净值 | 成立日期 | 2015年夏普比率 |

1 | 奇迹种子1号 | 复合策略 | 康腾投资 | 邓文杰 | 1.664 | 2014-12-18 | 3.15 |

2 | 融智-固利1号 | 复合策略 | 固利资产 | 王兵 | 1.8593 | 2014-12-25 | 2.95 |

3 | 千石资本-雁丰多策略 | 复合策略 | 雁丰投资 | 刘炎 | 1.342 | 2014-6-13 | 2.35 |

4 | 白石复利一号 | 复合策略 | 白石资产 | 王智宏 | 1.839 | 2014-6-3 | 2.31 |

5 | 国都证券-阜外1号 | 复合策略 | 国都证券 | 苏昌景,姚小军 | 1.7096 | 2014-3-19 | 2.19 |

6 | 中原长升1号 | 复合策略 | 中原证券 | 常松 | 1.2123 | 2014-4-25 | 2.18 |

7 | 国泰君安君享丰利 | 复合策略 | 国泰君安资产 | 姚俊敏 | 1.12 | 2013-5-8 | 1.99 |

8 | 东莞旗峰创新2号 | 复合策略 | 东莞证券 |

| 1.8012 | 2014-10-16 | 1.52 |

9 | 齐鲁金泰山2号(展期) | 复合策略 | 中泰证券 | 邓亮,黄奕,佘中强,韩晓光,刘保民,杜旭东,郭鹏 | 0.7283 | 2010-7-16 | 1.48 |

10 | 泰月方尊一号 | 复合策略 | 泰月添富投资 | 王文生 | 1.5155 | 2014/7/25 | 1.44 |

数据来源:私募排排网数据中心,截至2015年12月底 |

_ueditor_page_break_tag_

第三部分 中国私募证券基金2015年十大事件点评

一、私募证券基金爆发式增长 自主发行成主流

中国私募对冲基金行业在近两年进入井喷式增长时期,对冲基金规模翻番,产品数量再创新高。据私募排排网数据中心统计显示,截至2014年末,对冲基金的整体规模在6570亿左右,而在政策的扶持下和牛市的刺激下,这一规模曾在股灾前增长到接近1.5万亿的水平,已经翻了一倍有余。尽管股灾后发行产品速度放缓以及规模受市场行情影响有所缩减,但在2015年年底翻番是板上钉钉的事情。从产品数量上来看,根据私募排排网数据不完全统计显示,在2015年期间有超过24264只产品在成立,这一数量甚至超过2002-2014年成立产品数的总和。而自私募基金实行备案登记制度以来,自主发行在2015年超过信托成为私募发行的主流,占2015年发行总产品数的37%左右。

点评:无论从规模还是产品数量的角度来看,2015年疯狂的市场行情一定程度上触发了私募基金的“井喷”。当然,随着中国居民收入水平的不断提高,人们对于资产管理的需求也在不断加强,因此,私募基金在中国未来的持续发展是不可逆转的事情。另外,在2014年以前,私募基金还未“合法化”以前,大多数产品是以阳光私募或者信托方式成立,而如今自主发行成为了发行主流,从一定程度上私募基金管理人能够减少一些束缚,这也将是未来发展的主要方向之一。

二、“疯牛”之后是暴跌 股灾引发私募清盘潮

2015年可谓是“成也杠杆,败也杠杆”。2015年上半年资本市场通过融资融券、场外配资、杠杆资金的介入让市场陷入疯狂,导致市场估值被严重高估。随着监管层“去杠杆”“清配资”的深入,大量投机资金被清除出市场,导致暴跌。2015年证券市场最恐慌的时期莫过于六月中旬到八月底,短短两个多月的时间,上证指数从5178.19下跌到2850.71,其下跌速度前所未有,市场基本陷入失控状态。融券爆仓、股权质押等都受到了极大的挑战,大批私募陷入清盘潮。

据私募排排网数据中心不完全统计,截至12月30日,今年清算产品高达2612只,创出历史新高,其中,有893只私募基金产品提前清算,占比高达34.19%,比重相比往年大幅飙升,1719只产品到期清算,仍为主流。

点评:在短短一年内同时经历大牛市和大熊市,对私募对冲基金来说是个巨大的挑战,也显示了一个真正优秀的对冲基金经理的水平和价值。在牛市期间,大多私募产品纷纷创出净值新高。然而能够逃过暴跌的私募毕竟是少数,多数私募产品在股灾中出现巨大回撤甚至触及清盘线。在此之后,投资者对于风险控制越来越重视,能够在股灾中控制回撤被认为是好的对冲基金产品的重要标准。

三、股指期货受限制 量化对冲遇僵局

2015年被认为是量化对冲基金蓬勃发展的一年,量化对冲产品数相较于2014年有了大幅度的增加,在国内逐渐为众人所熟知。量化对冲策略以其稳健的收益和风险控制被广大投资者所关注,成为私募对冲基金中的一股新兴力量。然而,股灾期间,中金所采取了包括调高交易保证金、提高手续费、调低日内开仓量限制标准等一系列严格管控措施。9月初,中金所宣布将期指非套保持仓保证金提高至40%,平仓手续费提高至万分之二十三,单个产品单日开仓交易量超过10手认定为异常交易行为。这一举措也被称为“史上最严格股指期货管控措施”,基本上让股指期货失去了大幅做空的可能。这让量化对冲基金受到巨大影响,基本上等同于功力尽失。要知道量化对冲基金的策略本质在于通过做空股指期货来对冲市场系统风险,而新规的推出无疑让这一策略的实施变得极为困难。

点评:中国金融衍生品市场尚且处于发展阶段,可用来对冲的方法也很有限。对于多数对冲基金或者说量化对冲产品而言,股指期货是目前国内最理想的对冲工具,没有之一。在股灾期间,股指期货对冲曾一度被认为是市场下跌的重要原因,这显然是不理性的想法。对于对冲基金或量化对冲产品而言,限制股指期货交易在很大程度上抑制了对冲基金行业的发展以及对冲基金交易策略的多样化。此外,一个成熟的金融市场急需更多的对冲产品来丰富自身,这也是未来中国对冲基金市场发展必不可少的因素之一。

四、“私募一哥” 徐翔 被抓 一代传奇走下神坛

2015年11月1日,上海泽熙投资管理有限公司法定代表人、总经理徐翔等人涉嫌通过非法手段获取股市内幕信息,涉嫌内幕交易、操纵股票交易价格而依法被公干机关控制。尽管此前徐翔曾经多次被传“出事”,原因都是涉嫌操纵股市、内幕交易等,但最终都不了了之。而这次徐翔被抓很快被证实,也让私募界唏嘘不已。徐翔早期以“宁波涨停板敢死队总舵主”为众人所熟知,成为了炒股圈子中无人不知的股神,后来成立了上海泽熙投资管理有限公司正式进入私募界,其彪悍的作风依旧,旗下多只产品连续多年占据业绩排名靠前的位置,令无数业界人士叹服。然而,随着国家相关部门的调查介入,徐翔最终被捕,震惊了整个私募行业,曾经的“私募一哥”也就此走下神坛。

点评:我国证券市场还处于发展阶段,制度上还存在较大的缺陷和漏洞,而徐翔等人涉嫌利用内幕交易获取大量的非法收益正是体现了这些不足。徐翔被抓对整个证券市场的影响力是巨大的,显示了监管层对证券市场不法行为的打击力度,对于整个私募市场有震慑作用。当然,这也反映出加强证券行业管理的必要性。中国证券市场不止一个“徐翔”,对私募行业的监管制度的进一步完善还有很长的路要走。

五、金融市场乱象丛生 私募监管力度加强

2015年的整个金融行业可谓是风波不断。一方面,从年初的民生银行行长毛晓峰和华夏银行副行长王耀庭,到中信证券高管程博明、于新力、汪锦岭等,再到中国证监会主席助理张育军、农行行长张云、中国证券监督管理委员会党委委员及副主席姚刚、最后还有“私募一哥”徐翔,这些人无论是国企高管、政府高管还是私募大佬,都纷纷在这样一个特殊的年份中倒下。随着金融反腐的深入,人们也看到了整个金融行业高层腐败的一面,让人唏嘘不已。另一方面,华泰证券、海通证券、广发证券、方正证券因违规配资相继被查,东海恒信等多家私募及个人因涉嫌草种股价被证监会通报处罚。再加上“泛亚事件”、“e租宝事件”等,整个金融领域一片腥风血雨,怎一个“乱”字了得。

而针对尚不成熟的私募行业,中国基金业协会出台了《私募投资基金信息披露管理办法(征求意见稿)》、《私募投资基金募集行为管理办法(试行)(征求意见稿)》等相关管理办法,以此来规范整个行业,无论如何这都意味着官方对私募的监管将越来越严格。在私募基金的监管底线方面,发行募集、宣传、交易各个环节,特别是打击非法集资、操纵市场、内幕交易等违法行为上,会加大力度,同时建立和执行失联(异常)私募公示制度和黑名单制度。

点评:金融反腐的深入体现出了监管层对现有体制的腐败现象的“零容忍”,坚决打击一切内幕交易、操纵市场价格等扰乱金融市场秩序的行为,毕竟我们需要的是一个更加健康的市场,而不是一个畸形的“赌场”。另外,私募行业自2014年“合法化”以来,监管制度在逐步完善,未来也必然会趋严。

六、私募挂牌新三板 年底被监管叫停

2014年和2015年新三板迎来发展契机,挂牌企业数量节节攀升,截至2015年底,新三板挂牌企业数已经超过5000家,其繁荣程度可见一斑,不少私募也纷纷选择排队挂牌新三板。九鼎投资、中科招商、同创伟业、硅谷天堂、思考投资等这些私募界的纷纷开始在新三板占据自己的一些之地,而且其目前市值基本上已经在新三板中名列前茅。渐渐地,私募纷纷效仿,希望开始布局二级市场。然而,就在2015年行将结束之时,证监会发告暂停私募挂牌新三板,理由是“新三板市场挂牌私募基金管理机构频繁融资,融资金额和投向引起广泛关注,因此需要暂停私募基金管理机构的挂牌和融资,并对前期融资的使用情况开展调研。”

点评:新三板的推出可以算得上是注册制的“试验田”,为中小企业融资提供了很好的渠道。私募机构通过新三板一来可以通过二级市场进行融资发展企业规模,二来可以提升私募机构的品牌知名度,这也是为私募行业的发展开辟了一个全新的模式。但是,当前面临的问题是,私募基金挂牌后频繁融资以及融资资金的使用等问题受到了监管部门的关注。再加上私募机构目前在新三板的高估值与新三板发展实体经济的定位相背离也成为证监会暂停私募机构挂牌的原因之一。2016年的情况会如何,相信监管机构需要在新三板的发展和私募行业的发展上寻找一些新的平衡。

七、行情不佳“公奔私”放缓 部分基金经理业绩不佳

公募基金经理的“奔私”想法基本是和市场保持一致的。2015年上半年市场暴涨,平均每月有超过7位公募基金经理进入私募行业;而股灾以后,这一数据迅速下滑,下半年仅有零星的几人离开公募创业。随着市场的不稳定情况加剧,“公奔私”节奏或在短期内放缓,毕竟公募的业绩压力比私募要小许多。业绩表现方面,“公奔私”的基金经理中不乏表现不佳的,而且还是明星基金经理人,如“公募一姐”王茹远的产品就曾面临清盘危机、 葛卫东 曾因产品回撤太大向投资者道歉等。

点评:早在2014年就已经出现的公募基金经理的“奔私”潮受到市场极端行情影响开始放缓也是预料之中的事。毕竟公募基金关注的是相对收益,而私募关注的是绝对收益,在行情不佳的时候进入离开公募做私募确实不是好的选择。而部分公募经理“奔私”后明显出现“水土不服”的情况也被广泛关注,再加上遇上极端暴跌的市场行情,如果没有进行相应的调整,还是用做公募的方法做私募显然是很难有好的业绩表现的。

八、私募分红次数再创新高

随着私募产品在2015年的爆发,分红次数的增加也成为了理所当然的事情。据私募排排网不完全统计,2015年发行的所有信托、有限合伙、券商资管、自主发行、公募专户、期货专户等产品分红次数在1900次左右。这一数据再次达到了历史年度最高,远远超过2013年和2014年整体分红水平。

点评:分红次数虽然不是衡量私募产品业绩表现的直观指标,但是却有两方面的好处。一方面,分红在一定程度上能够让基金管理公司进行合理的规模控制,以免规模过高对业绩增长造成了一定的影响。另一方面,在2015年下半年整体表现不佳的情况下,适当的分红无疑很好地让投资者充分享受到了疯狂牛市的收益,避免了因股灾而导致的净值回撤带来的巨大损失。

九、私募进军公募业 明星私募大佬望转型

蒋锦志 掌舵的上海景林入股长安基金、杨爱斌联手上海华石设立鹏扬基金、凯石投资陈继武联手李琛以个人名义成立凯石基金等一系列的私募大佬在2015年开始向公募业务挺进,而这一切并非只是心血来潮,私募巨擘纷纷在2015年开始布局自己的公募业务。另据中国基金报报道,重阳基金管理有限公司的设立申请材料于12月16日被证监会接收,该基金的两大发起股东分别为上海重阳战略投资有限公司和上海重阳投资控股有限公司,两者持股比例分别为75%和25%,重阳基金注册地为上海市。这些对于崛起中的私募行业来说,都是有着重要意义的。

点评:尽管私募行业在近两三年发展迅速,百亿级私募已经基本不亚于国内顶级公募基金。随着私募基金规模的不断增大,传统的运营方式限制依然太多,限制了规模较大的私募基金的发展,因此越来越多的私募大佬开始从公募着手谋求新的出路。可以预见的是,这第一批“吃螃蟹的人”将给私募行业带来示范效应,进军公募有望成为未来私募转型的重要途径之一。

十、产品策略开始多样化 组合基金受关注

根据融智对冲基金评级体系分类显示,2015年成立的新产品中,股票策略在产品数量上依然遥遥领先,但是占比开始下降,而其他策略产品的数量增长速度明显。由此可见,私募市场上的产品策略逐渐开始呈现出多样化,尤其是经历了两次股灾后,投资者对于资本市场有了新的认识,风险意识正在加强。

值得一提的是,在2015年的暴涨暴跌的行情后,组合基金的产品以收益稳健、风险分散的特点开始受到市场关注,其产品数较去年增加了4倍多。在市场如此不稳定的情况下,以FOF和MOM为主的组合基金策略有望成为私募基金管理的新宠儿。第三方机构、券商、互联网金融机构(如京东)等纷纷利用自身优势发行组合基金产品,这也是2015年的一大亮点。

点评:2015年中国资本市场真正迎来大资管时代,私募市场成为了金融市场中不可或缺的力量。随着国内资本市场的不断开放,中国私募对冲基金也开始接轨国际市场,这也意味着我们的投资标的更加国际化,投资策略由原来的股票策略为主扩散到更广的范围,量化对冲策略、相对价值套利、宏观策略、事件驱动策略等都在2015年给了市场较大的惊喜。而随着投资者逐渐回归理性,投资机构化的确实将越来越明显,多家机构开始抢滩组合基金市场,这是未来的私募市场的“蓝海”。根据国外资本市场经验,组合基金未来将成为单个对冲基金产品的最大资金来源。

第四部分 中国私募基金公司2016年投资策略

重阳投资:结构性牛市可期

2015年中国经济进入调整期。财政政策和货币政策对实体经济拉动的边际效应弱化,投资驱动的传统增长模式难以为继,供给侧改革刻不容缓。2016年随着改革全面提速,经济结构调整力度将加大,但短期的转型阵痛将为中国经济长期健康持续发展孕育新的动力。在消费支出稳定增长的前提下,2016年中国经济将完全有能力实现6.5%以上的增长。

2016年无风险利率将稳中趋降,但降幅趋窄;人民币兑美元汇率仍面临压力,但不具备持续贬值基础;股票发行注册制改革提速,股市供需结构将明显改善;改革预期升温,市场风险偏好将稳中分化。随着改革坚定推进,中国经济转型将取得突破性进展,大批优秀的中国企业将受益于经济转型升级,完成由大到强的跨越式发展,并引领A股市场走出中长期牛市。

人民币汇率将是2016年关注的重点,而大宗商品价格波动对汇率的潜在影响最需留意。当前油价处于十年低点,反弹的内在需求在上升,金融市场对供给过剩和美元加息有充分预期,地缘政治因素则可能成为影响油价的最大变数。此外,其他大宗商品价格及运输成本同样处于多年低点,随油价反弹的概率较高。大宗商品价格波动对我国国际收支的直接影响应在可承受范围内,但市场预期的重大改变会造成国际资本流动加剧,增加人民币汇率的短期波动。

我们判断,2016年A股市场将呈现系统性均衡、结构性分化的特点。市场总体将相对平稳,系统性机会和风险均不明显,但结构性投资机会显著。在改革创新双提速背景下,经济结构调整加剧盈利分化,改革创新加速优胜劣汰,优质权益的稀缺性进一步上升。无论传统行业还是新兴产业,锐意改革、勇于创新的优秀企业有望领跑市场,带领A股走出结构性牛市。

不同于2014年以来利率下行推动的A股价值重估,改革创新引领的价值创造和价值发现将是2016年A股市场结构性牛市的主线。事实上,结构性牛市已经悄然来临,但关键是既要心中有牛,还能慧眼识牛。2016年我们将重点关注:1)具备正预期差、受益于改革红利的优势公司;2)新技术、新业态中具备超预期增长潜力的领先公司;3)引领中国经济转型升级的优质高端制造业企业;4)具备中长期可持续高分红能力的龙头企业。

展博投资:静待A股2016年春暖花开机会仍在新兴产业

影响股市的宏观因素主要是经济基本面及政策影响等,近二十年来,整个经济基本面的趋势是向上的,整体中轴线呈现上行,基本上股市的长期走势围绕着经济基本面上下波动。另一方面,影响股市的微观因素是资金面,这是影响股市中短期走势的最主要因素,资金的供求关系直接影响股市的走势。应该说,2016年初的市场,股市的资金供求关系发生了较大的变化,2016年仍然有1-2次降息降准的空间,但货币宽松程度不会超过2014-2015年,相比2015年充裕的流动性,2016年资金供给速度将放缓,但不会逆转。

从宏观经济基本面和政策来看,经济下行预期已经得到了充分的反应,而供给侧改革的推进大大提高了资本市场的重要性,中国经济将从以银行等金融机构为中心的间接融资转型到以资本市场为核心的直接融资,资本市场在供给侧改革中将承担重要使命,未来随着A股逐步调整到位,经济结构调整“去产能、去杠杆、降成本、补短板”进入尾声,资本市场将迎来重要机遇和时间窗口。随着供给侧改革破冰攻坚,我们对中国经济前景将更有信心。

从更长的时间周期来看,2013、2014和2015年都是在一轮牛市当中,很多行业和个股在过去三年累积了巨大的涨幅,例如,互联网、文化消费、新能源汽车等相关概念的行业个股,2016年是业绩爆发的验证期,其中一定会产生引领未来行业创新和转型的大牛股,也会有讲故事的大骗局,但是总体而言,在经济结构转型和创新的更迭中,行业和个股的分化将持续和复杂的进行,这一过程需要时间和耐心,这也是为未来几年股市演绎的根本逻辑,我们认为当前市场不必过度悲观,静待市场春暖花开,机会仍在新兴行业。

博道投资:2016市场将回归常态大概率向上

相比2015年的跌宕起伏,我们猜测A股在2016年可能回归常态,股市不疾不徐,震荡反复,但全年方向大概率向上。如果把15年的A股市场比做“龟兔赛跑”中的那只兔子,上半程跑得太快导致迷失了方向,我们希望2016年的A股市场是那只乌龟,不紧不慢,一步一个脚印,但方向清楚,目标明确。

对于股票市场而言,2016年风险主要还是来自注册制的扩容节奏和发行价格放开的步伐超出预期,以及战略新兴板等推出是否会影响现在市场的并购逻辑,并一起对高估值的中小板、创业板、壳资源形成超出预期的压制。外围的风险同样需要重视,美联储加息以及流动性回收的步伐是否超预期,油价不断下跌是否会为部分新兴市场酝酿新的危机,美元加息叠加石油美元的收缩是否会对全球流动性带来超预期的冲击。

从投资机会来看,各种风格的表现会比2015年均衡。由于保险、养老、银行理财资金成为市场增量资金的主导力量,其相对低风险的偏好、具有资产配置约束的特点,可能会使低估值、高分红等价值风格的风险收益比更好;而由于注册制的稳步推进、战略新兴板的推出以及新三板的活跃,都对以创业板为代表的成长风格构成一定的边际负面压力,加上成长风格已经持续几年大放异彩,2016年的表现或许会相对逊色。当然,从自下而上的角度,拥有未来的优质成长公司,以及越来越多寻求变化的中小市值公司,依然能提供不错的阿尔法机会。

翼虎投资:未来3~6个月看不到单边的市场趋势

货币政策双降之后进入了观察期,整个金融体系的流动性十分充裕。应该说,未来一到两个季度宏观经济还是会出现季度性的环比改善,但中长期产能还没有出清,还是需要调整。反映在资本市场上,在大盘目前这个点位,短期趋势性的机会和风险都不会存在,大幅上涨或下跌的可能性不大,更多表现为箱体震荡。

A股中长期最大的变数还是汇率。当利率周期被熨平后,外部变量就显得更加重要。如果汇率起了重大的变化,国内的宽松政策可能就不会继续了。此外,还要看上市公司的业绩变化。只有那些业绩有增长的公司,估值才能提升,投资者才能安稳拿住。

牛市需要有基本面的支撑。我们现在只能看到一到两个季度经济的企稳,而看不到有新的太大的改观。同时,市场上钱又太多,对资本市场的估值提升起到了一定的支撑作用。

从现在到未来的一段时间内,市场将多表现为区间震荡。在这个震荡过程中,完成股票结构和制度的调整。未来3~6个月,我们看不到单边的市场趋势——市场跌多了就会涨,涨多了就会跌。

2016年市场的机会集中在高端制造、核电、军工、新兴消费电子、现代信息业和现代服务业上。明年二季度实体经济会面临再次去库存和去产能,经济基本面会存在一定的压力。

朱雀投资:踏准改革节奏 剑指经济转型

对于2016年的行情偏向乐观,今年更多会出现指数震荡或个股分化行情,因此投资者获得收益的关键在于选股。另外,虽然大家都在指责熔断机制,但两次熔断导致的个股股价大幅下跌,当下的A股可能存在2016年最确定的绝对收益机会之一。

首先经济基本面虽然不好,但现在看来也并不用太悲观,2016年经济大概率是在触底或寻底的过程中,拐到L形走平的状态。基于经济结构改善的趋势和2016年地产投资增速见底的预测,再考虑到政策的逆周期调控和改革措施的推进,对今年GDP的增长相对乐观。

其次,从收益的大背景来看,我国未来利率或将趋势性下行,固定收益类资产配置吸引力也正在下降。这种情况下加大权益类配置是大势所趋,并且权益类资产是最能受益于改革与转型的。

另外,股市的性价比正在提升。通过前段险资频繁举牌就可以看出,这些资金更倾向于低估值蓝筹、传统行业的投资标的。一些传统行业相对成熟,且估值也不贵。

此外,整个市场已经在3000点上下,与去年的5000点相比,投资性价比提升了很多。

对于2016年的投资机会,朱雀投资认为十三五规划相关、国企改革、包括供给端改革相关是主线,以及代表“新经济”领域的投资机会是长期选择方向。此外,也要把握经济边际企稳预期下低估值稳定增长蓝筹的阶段性机会。

星石投资:股市有望再次突破5000点

2016,牛市将再现!不仅如此,曾经给人们带来伤痛的5000点,或许会再次被突破,只是这次,我们迎来的可能是更加牢靠的5000点,而不是危机四伏的5000点。

从基本面看,经济短期上有托底政策的支持,长期上有改革见效的指望;从流动性看,为了托底经济,明年的货币政策预计会同今年保持一致,低利率环境估计会保持不变,我们内部估算,预计明年会有3万亿左右的资金净流入股市,因此,即使注册制来袭,资金分流效应的负面影响也不会太大。这些,其实已经基本奠定了2016年股市的牛市格局。但,我们认为,资本市场的前景还不仅如此。

如今,资本市场在中国的定位,已经上升到了一个极其重要的位置。我们判断,未来,房地产的黄金时代将被股票与股权的黄金时代所替代。目前中国正在经历由传统制造业向新兴产业(高端制造业、服务业)的转型阶段,但是高技术、高风险、轻资产、没有抵押物的高端制造业、现代服务业等新兴战略产业,很难通过间接融资获得资金支持,必须大力发展资本市场,通过直接融资推动新经济的成长,换句话说,新时代下,新增货币将主要通过股票与股权进行重新分配,进入到各行各业。

西域投资:2016年A股大概率是箱体震荡

2016年A股走势大概率是箱体震荡,波动区间在2800-3800。影响A股市场的主要因素有三个,宏观经济走势,无风险收益率和新股供给节奏。2016年受供给侧改革影响,宏观经济走势可能是前低后高,因此,2016年上半年A股市场整体会比较低迷,下半年经济走势明朗后,市场机会将增加。

2015年五次降准降息导致市场无风险收益率下降,有利于A股估值水平提高。2016年受美元加息影响,国内货币宽松空间有限,预计全年利率下调幅度在0.5%左右,准备金率预计下调2%左右。降准降息等宽松政策将是市场出现阶段行情的刺激因素。另外,注册制的推出将导致二级市场整体估值水平下降。

在投资机会上,主要关注:1、高股息板块。注册制的推行可能会改变市场风险偏好,基金配置高股息板块的需求有所增加,防守情况下可配置银行、保险、家电、铁路等高股息板块。

2、国企改革是十三五主线之一。重点关注上海、广东等地方国企改革。此外,关注供给侧改革、金融改革、军工重组等。

3、在投资向下、消费服务向上的趋势下,关注信息消费、文化传媒、体育产业、医药医疗器械及服务、食品饮料等行业的投资机会。

4、关注行业景气周期向好或者供求关系改善的行业,如新能源汽车、节能环保、化工新材料、机器人、生物制药等行业。

5、并购重组题材。经济结构调整中,行业资源趋向集中,在管理层鼓励进行兼并收购背景下,关注现金较多的公司,通过外延并购进行转型的个股。

和聚投资:宽幅震荡 积蓄力量

展望 2016

年,我们认为,中国经济面临诸多挑战:汇率市场、供给侧改革之下的劳动力市场、传统行业破产潮下的信用市场、注册制改革之下的中小票市场。总体判断,我们认为A股市场宽幅震荡将延续,经济、市场都必须鼓起破釜沉舟的勇气进行改革,有所为有所不为,真正让供求关系作为市场经济的灵魂来主导资源配置。

2016 年我们在策略上,短期等待市场秩序的恢复,以及中小票市场回落到更可持续的

均衡水平。布局方向上,将重点从估值、成长、周期拐点等几方面来展开。

投资方向上,主要关注受益于供给侧改革,快速发展期的新兴产业,未来市场发展空间广阔;业务转型期,并购重组带来企业估值重估,估值安全边际较高的优质个股;基本面独立于宏观经济周期,业绩增长确定性强的非周期性机会;细分行业龙头标的,具有一定市场占有率且存在较高技术壁垒的公司。

从行业配置的方向上看,主要关注节能环保、信息技术、交运设备、医药、化工新材料、大健康及非周期蓝筹领域。

倚天投资:2016年大跌大买,小跌小买,不跌不买

2016年上市公司盈利状况总体上不会有大的改善,但如果上游资源品价格企稳,带动PPI跌幅收窄甚至转正,整体盈利增速会有明显提升。结构上依然会是新兴产业与传统产业分化的格局,由此产生结构性行情。低利率环境是较为确定的,流动性过剩有利于推动风险资产估值的上升,但低利率的状态和利率下降的过程相比,其对估值的影响较小。而影响风险偏好的因素起到的作用是偏正面还是偏负面,具有较大的不确定性,这种作用方向的波动性将成为股市波动的最主要影响因素。

2016年市场合理估值中枢在3000附近,但是市场整体会呈现围绕合理估值中枢进行宽幅震荡的走势,主体区间在2500--4500点之间,不排除几个催化剂多重共振,导致市场出现类似2015年二季度的阶段性火爆状况.变化因素是养老金入市以及银行理财基金合规化入场,以及印花税降低,双降等等。

大盘主要还是靠炒作题材,新兴经济的科技题材会更热闹。虚拟现实,特斯拉成为比较受欢迎的题材,还有生物医药,次新股等等。

适合散户的操作:春节买股,清明节卖股;中秋节买股,光棍节卖股。

综上所述,2016年大跌大买,小跌小买,不跌不买。

理成资产:2016年要做逆向投资、价值投资

市场当前的主要逻辑:估值较高的自我修复,大小非集中解禁的担忧,注册制影响壳价值,大众对人民币升值的恐惧,熔断机制对流动性的影响导致连续踩踏。集中式的暴跌大概率是一次性跌完两个月的跌幅,后续风险反而小了。

低利率和资产荒导致系统维持在较高估值和大波动性并存,恐怕是长期的。投资者严重趋同和拥挤的投资策略,既是风险也是大机会。2016年要做逆向投资、价值投资。同时,长期深熊的可能性非常低。应当谨慎乐观。

市场对解禁压力有较多反映,而对定增融资压力思虑不足,今年上市公司盈利增长压力大,市场向上压力恐怕长期存在,但市场会震荡分化。小盘股可能持续承压,大股票一开始一样跌,之后会企稳。

人民币的贬值,仅仅是对美元的贬值,不会持续贬值,也无需恐慌。央行今年可能有数次降准,而降息空间有限。

特别注意经济可能的回暖和外围经济可能的黑天鹅事件。

从容投资:投资不被改革阵痛波及的新兴产业是当前A股最佳选择

市场继续向好的基础并未瓦解,把握住关键的几大风险,至少能立不败之地。一来汇率风险紧盯美国,盼出口无虞,加息有序。二来金融整顿直视监管,望高抬贵手,避免误伤。三来要看经济走势,分利率和实体经济两方面。

现在利率虽然处在低位,下降空间有限,但经济不景气带来的通缩压力、并不活跃的资金需求,在中短期给利率下行创造了条件。而且长期来看,人口老龄化带来的利率下行也是必然趋势。

我们不排除出现通胀,实体经济持续恶化的最差结果。可我们也看到,当前的政策导向非常明确,让过剩的落后产能在经济不断走弱中被自然淘汰。这种供给侧的改革的确会因为减税和维稳支出带来赤字率上升以及债券违约概率上升的阵痛,但只要控制的好,存活下来的优质企业实现盈利好转,经济将触底回升。届时,

A股市场大概率会有机会出现。

因此,投资不被改革阵痛波及的新兴产业,是当前A股的投资的最佳选择,新年之后,利润增长带来的估值平移,热门产业带动的新生产业链,提供了一批有价值的行业标的,包括医药生物,电子信息科技,环保,电力设备等行业都显现出不小的投资吸引力。大类资产方面,债券的机会贫乏,期货衍生品需要等待触底,如果经济企稳回升,也能带来优秀的投资机会。

菁英时代:改革驱动 牛途曲折向前

牛市基础依然稳固,主要基于几个原因:利率长期下行趋势不变;居民财富配置搬家,从砖头化到证券化;经济稳增长,调结构;供给侧改革加力,助转型升级;资本红利蓄势绽放。

展望2016年,我们认为改革是根本,是最重要的中长期逻辑。市场机会仍然源于改革、转型与成长领域,我们看好未来的新消费、大健康医疗以及TMT。2016年以结构性机会为主,具体看好以下板块投资机会:

主题投资机会: 中概股回归、“十三五规划”。

长期投资机会:人口结构变化带来的消费升级机会,如传媒、 体育 、旅游

、教育、医疗、保健;转型升级的机会,如工业4.0、+互联网、新能源、中国芯、智能硬件、大数据、云计算、节能环保。

中欧瑞博:2016年关注三大方向

用我们中欧瑞博股市四季循环的理论,A股市场经过2013—2015三年的上涨,现阶段的总体估值水平已经脱离了低估值的底部区间,处于一个估值总体合理的均衡区间,股市已经处于夏天之中了。

如果说2016年的地产存在将泡沫进行到底的风险,相对而言刚经过风险教育的股市可能会比较平和一些,系统性的风险与机会都不会太大。

在这一阶段做投资最大的特点就是“一花一世界”,此刻市场中,存在这严重高估的板块与品种,存在估值合理的品种,也存在低估的品种,这一阶段做投资,重要的是远离泡沫严重的品种,寻找到估值合理与低估值的品种。用农民的语言说,有不少庄稼已经过了收获的季节,不要去播种别人已经收割的品种,最重要的是寻找适合当季播种的庄稼!

有三个方向是我们2016年比较重视的:分别是新经济中的鹰、低估值高股息板块、经营处于最困难节点可能出现拐点的周期行业。

纵向看,由于长期的和平红利、科技进步、生产力的空前繁荣,当今正处于人类有史以来最美好的时代,横向比较看中国正凭借她丰厚的历史底蕴与庞大的单一市场优势逐渐在全球化与国际竞争中处于非常有利的位置。虽然投资者必须时刻做好风险应对的预案,但我们没有理由对前途过于悲观,没有必要把一些周期性的问题、阶段性的困难过于放大。

穗富投资:谨慎乐观 市场将先抑后扬

在风险方面,2016年年初A股市场目存在三种风险,但是风险可控。一是汇率风险。受美元加息和国内投资回报率短期下降等因素影响,资本净流出压力仍存。总体而言,人民币兑美元汇率短期仍面临下行压力,但不具备持续贬值基础;二是大股东减持解禁。1月8日大股东减持解禁对市场存在一定心理压力和抛压,但只是短期风险,但是不是长期风险;三是注册制,纳斯达克综合指数成份股PE估值中位数也是近20倍。我们的创业板跌到现在静态估值还是近80倍。注册制和中概股的回归对股票市场影响不仅限于资金供求的冲击,更为重要的是上市公司标的稀缺性的冲击。

总体而言,对市场态度是谨慎乐观,市场将呈现先抑后扬的走势。市场套牢筹码较大,需要一定时间消化上方的套牢压力。在机会方面,我们认为市场正在形成底部区域,遍地黄金的机会已经出现。首先,市场目前估值沪市已经接近历史底部,遍地黄金的机会已经出现。其次,年内养老金入市将是2016年资本市场关注的重点。养老金入市建仓一般在市场相对低位,而且是市场相对安全和存在较大投资机会的时点。我们认为今年市场跌破2850点将迎来2015年9月到12月这样的反弹行情,这是我们每个投资者都需要把握的千载难逢的投资机会。

在板块和个股投资机会方面,我们认为主要关注两点:一是具有成长性个股,例如新能源、高端装备,智能机器和新材料等具有成长性的个股;二是淘汰落后产能的行业,例如煤炭、钢铁、有色和农业等。

总之,我们看好中国经济与中国资本市场中长期前景,中国经济目前处于关键的转型阵痛期,2016年市场风险和机会并存,我们将采取谨慎乐观的策略应对市场变化,把握市场见底后千载难逢的投资机会。

丰岭资本:谨慎乐观 倾向于投资传统行业优质公司

展望未来,我们谨慎乐观,更关注结构性的机会。

第一个原因,我们认为,美元进入加息周期之后,除非政府放任汇率贬值,否则国内的流动性可能不如市场预期的那么乐观。再加上经济增速下滑及股票市场的高估值,期望整体估值水平再上一个台阶是不太现实的。

第二个原因,注册制在稳步的推进中,就算注册制一时半会推不出来,新三板及战略新兴板等仍会快速发展,量变到一定程度,也会产生质变。

第三,经过前期股灾,无论是监管层还是投资者,都会吸取教训,不会这么快就好了伤疤忘了疼,投资者的风险偏好正在变低。

结构性的机会方面,我们可能更偏向逆向投资。对过去两年涨幅巨大、热门的新兴产业持谨慎态度,我们更愿意在传统行业里面掘金。我们相信,虽然传统行业整体形势不佳,但是优势公司的市场份额提升+竞争力变强,收入及利润仍有较大的上升空间。得益于市场的不喜欢,估值又恰好处于低位,换个角度来看,这正是价值投资者的机会。

尚雅投资:2016年是上有顶下有底的结构性牛市行情

展望2016年中国股市,我们认为市场将呈现上有顶下有底的结构性牛市行情,预计上证指数将主要在2500点到4500点之间波动:我们认为从15年下半年开启的这轮结构性行情仍将延续,但不同于去年上半年以散户配资为特征的杠杆牛市,今年股市将是更多呈现为国家队、保险、银行理财和养老金等机构投资者主导的平衡市和结构性慢牛行情。

因为今年仍然是慢牛和波动市,主要因为利率下降周期引发的估值修复行情仍将延续、资金面宽松的格局没有改变、2016年供给侧改革的力度会加大。我们将采取安全垫策略和灵活控制仓位策略:安全垫策略是指谨慎投资和控制回撤,灵活控制仓位策略是指通过仓位控制风险和获取收益。

资产配置策略上主要以新蓝筹股为主,控制中小创配置比例。

行业配置策略上围绕供给侧改革在主板中投资教育、科技、文化、医疗、体育、医美和养老产业等拐点行业。

懋峰资产:注册制将使2016年A股呈现明显的时间脉络

风险关注点上看,2015年政府股灾期间救市留下两个堰塞湖:暂停IPO与限制大股东解禁。

从经济基本面风险来看2016年,随着地方政府债务的部分置换以及未来几年继续实施,地方政府债务的问题得以缓解,但房地产问题在2016年将继续被高度关注,虽有2015年房地产销售好转(主要得益于一线城市),但整体库存高企,2015年房地产投资增速接近零增长。同时,2015年是银行艰难的一年,银行板块净利润增速明显放缓,不良率持续上升,但从银行2015年反映出来的不良主要集中在零售和批发等行业中,地方债的置换使得涉及地方政府债务资产质量压力缓解,而房地产行业是否带来银行资产承压需要继续关注,同时随着2015年银行对于拨备的调整来缓解净利润放缓的速度后,后续调整的空间也不大。

综合上述分析,对于2016年市场行情,懋峰资产保持谨慎乐观。

投资选择上,我们认为注册制将使2016年A股市场呈现明显的时间脉络:

注册制推出前:为配合注册制平稳顺利推出,政府将维稳保持市场相对稳定。但需要关注:上市公司大股东解禁减持对于二级市场带来的冲击。

注册制推出后,政府的救市政策将会逐步退出,市场将迈入正常化。注册制推出后,市场将面临扩容,投资垃圾公司可能面临血本无归,好企业的挖掘更需要专业性。

从市场估值水平来看,在注册制以及上市公司大股东解禁放开的背景下,整体中小创的估值水平并不低,相反部分蓝筹股的估值优势已经凸显。

源乐晟:大概率出现“春季躁动”

对1月份相对乐观,主要在于大概率的“春季躁动”。从历史上看,即使是2008年的金融危机和2011年的大熊市,其春季都有相当的投资机会。所谓春季躁动的产生原因,在于每年年末,一些资金(尤其是企业资金)需要离开股票市场,做财务上的清算,其1月份开始又会流回市场。有人认为,现在投资者都很聪明,这么多年的春季躁动,使得很多人先在12月买,到了1月份、2月份的时候会倒给那时候进入的投资者,所以,春季躁动会提前到12月甚至11月。我们认真思考过这个问题,确实可能存在上述情况。但是,1月份开始新资金流入是确定的,因此我们对春季躁动还是充满期待。

至于投资方向,除了我们比较看好的传统企业转型、计算机、智慧工厂(工业4.0)外,我们认为一些分红率较高、行业需求相对稳定的公司值得关注,例如一个公司的业绩增长在10%,分红率在6%,当10年期国债利率到2.5%的时候,这个公司的分红率可能到4%,这就意味着,其股价可以上涨50%,这些公司在2016年资产荒的时候,会成为一些低风险偏好的投资者的偏好。

中睿合银:2016年捕捉跌出来的机会

2016年,我们对于A股市场整体的走势判断是市场将以结构性行情为主,基本呈现震荡格局。但难形成大的系统性机会,市场大幅下跌的空间也有限。其核心判断依据在于两点:

一、难以形成大的系统性机会,推升指数大幅上涨:1、在整个国内经济还未见底,基于基本面、企业盈利改善催生市场估值提升、从而成为行情展开的可能性很小。

2、国际市场也不容乐观,2016 年地缘政治博弈或引发世界经济动荡和金融危机的风险,一定程度上加剧2016 年全球经济的复杂性。

3、基于改革预期、整个经济转型,抬升了市场预期和风险偏好,国企改革也是推升2015牛市行情的一条投资主线,但该预期经2015后,其对市场的促进效果在衰减。

4、经过2015的市场剧震后,市场信心和参与资金,难以在短期得到充分恢复。

5、人民币进入贬值通道,加剧了市场对经济前景的担忧。

6、注册制的落实和大小非的解禁,在较长一段时间内,将持续成为影响市场情绪的负面因素。

二、市场大幅下跌的空间有限:1、市场在经历15年6-8月的股灾后、以及16年开年的股灾后,风险已得到了较大释放,上证3000的指数位具备一定的安全边际。

2、流动性宽松是现状,也将是未来持续的状态。钱多,给市场提供了较大的泡沫垫,市场的持续大幅下跌,将会是资金进入市场的有利因素。

3、无风险利率的持续降低,资产配置荒,将不断增强资金风险偏好的变化。

基于以上判断,在2016年中,我们将主要寻求市场跌出来的交易性机会和结构性的趋势性机会为主。如期指逐渐恢复正常后,会在趋势转换和震荡中,进行多空双向交易型机会的捕捉。具体操作上将更为灵活,个股上,将重点布局看好的主题概念类板块个股,以及引领阶段性趋势行情中的权重股为主。

泓信投资:看淡后市 2016年信用债会出现一波补涨行情

展望2016年,我们预期中国经济增速将继续下行,CPI仍然将维持在1-2%之间的低位,货币政策保持宽松。2016年风险收益比最优的投资机会包括

1)公司债市场。2015年无风险利率已经大幅下行,10年期国债收益率突破3%。我们预期2016年的资产荒将大幅压低信用息差,信用债会出现一波补涨行情。IPO申购程序的改善将进一步稳定货币利率,使信用债套息交易更具有吸引力。我们预期GC007回购利率将维持在2%以下,按照目前AA债券6%的收益率,套息可以带来14%的预期年化收益,非常具有吸引力。从政策面来看,政府关于供给侧的改革特别提出要降低企业融资成本和大力发展股票市场,均有利于降低企业还债压力,利好信用债市场。