CTA月报里的时序动量因子是什么

排排网财富产品研究中心

2023年8月21日

不少CTA管理人和销售机构在复盘总结过去一段时间的产品投资表现时,会使用因子的概念对期货市场进行剖析,类似于股票管理人常说的股票市场风格。其中投资者可能最熟悉的就是时序动量因子,因为最直接的投资方式就是根据产品过去的表现来判断未来是否可以延续。本次我们就月报中经常出现的时序动量因子来展开探讨。

动量是被学界承认长期存在于不同资产中的投资异象。投资者会不同程度上基于同类资产和单个资产的过往表现辅助投资决策,其中包括股票、期货、基金、汇率等不同的资产类别。它基于一种大道至简的逻辑进行交易:过去表现强势的资产,在未来一段时间会继续保持强势;过去表现弱势的资产,在未来一段时间会持续保持弱势。不管是基于风险溢价,还是基于过度反应,动量效应都是可以被大众接受和使用的。

动量又分为截面动量和时序动量。截面动量中是在某一时间节点上做多同一时段收益率相对靠前的品种,做空收益率相对靠后的品种来获得相对收益;而时序动量是通过做多前期上涨的品种,做空前期下跌的品种来获得相对收益。可以看到时序与截面的区别是时序是基于标的自身的收益进行判断,截面是基于标的之间的收益强弱关系进行判断。

在期货策略中,管理人经常强调趋势的重要性,因为一波较大并且维持时间长的趋势大概率可以给交易者带来丰厚的回报,其本质就是时序动量。当市场整体波动较小,或者当品种的供需关系平稳时,期货双边多空力量均衡,比较难出现单边趋势行情;但是如果市场突发黑天鹅事件,以及品种的供需关系出现矛盾,则比较容易有快速上涨或者下跌的趋势出现,比较明显的例子就是俄乌战争。传统趋势策略以规则型为主,若当前价格形态符合模型中设定的一项或者多项规则,那就进行相应的多仓或者空仓操作,再以特定规则或者定期退出止盈止损。

首先我们选择上海期货交易所、大连商品交易所和郑州商品交易所中所有品种来进行交易。我们可以按照农产品、黑色系、有色系、能化系进行分类,不包括金融期货。这里我们不对品种的流动性进行筛选剔除,并且直接使用主力连续合约价格进行回测,忽略管理人在实际移仓换月时的仓位调整操作,仅关注量价层面的行情变化。我们做多前N日上涨的品种主力合约,做空前N日下跌的品种主力合约,每天进行调仓。

我们首先来对比全品种时序动量与南华商品指数今年以来的表现,可以看到市场在二季度和三季度初出现了不同的价格趋势。全品种不同时序动量因子的表现在5月之前的相关性较高,但是可以看到在震荡行情里,观察期更长的时序动量策略表现跑输短周期的时序动量策略表现。二季度开始基本面的疲态开始显现,商品指数走弱并且在4-5月出现了一波下跌趋势,时序动量因子分别获取了一定的收益;但在趋势末期阶段,短周期动量比中长周期动量更早开始识别行情的尾声,所以提前出现回撤形态。随着6月开始宏观数据边际出现好转加上行业进入旺季以后,商品指数价格开启反转上涨行情,具体品种价格则多为震荡上行,伴随着日度频繁的多空转换。与此同时,多数品种在经历了前期的下跌行情后,仍给出长周期偏空的交易信号,所以在后续品种上行行情中因子扩大了回撤程度,而中短周期在初期回撤后还是抓取了一定的上涨趋势行情并修复了部分回撤。

图1:不同周期时序动量因子今年以来表现情况

数据来源:聚宽,Choice金融终端,截止时间为2023年8月11日

如果我们将三种周期的时序动量因子等权平均处理后,可以简单得到一个多周期全品种时序动量因子的收益曲线,整体收益并不因为上半年存在一定趋势而表现明显,这也反应了一些量化CTA私募迄今为止的净值。

图2:全周期时序动量因子今年以来表现情况

数据来源:聚宽,Choice金融终端,截止时间为2023年8月11日

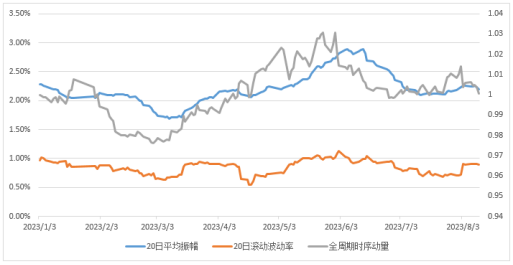

通过上图多周期以及组合周期时序动量因子的表现来看,中短周期时序动量在今年以来的收益表现强于长周期时序动量,以及组合周期时序动量因子在年内收益呈现先涨后跌最终收平的行情,而因子与指数价格的相关性为-0.27。投资者预期在基本面的影响下发生变化,在今年二季度推升了市场的波动率以及品种价格振幅。因此,今年以来因子表现主要由波动而非指数驱动,当我们将因子收益与振幅和波动率并列对比时,我们发现两组数据的相关度分别达到0.71和0.42。

图3:全周期时序动量因子与振幅、滚动波动率的相关表现

数据来源:聚宽,Choice金融终端,截止时间为2023年8月11日

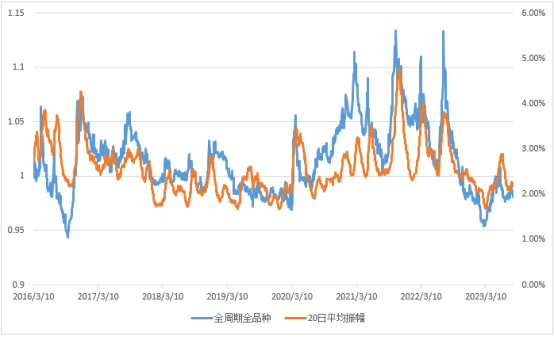

如果我们将选择更加突出的振幅与时序动量因子的长期表现做回归统计处理,可以发现两者在长期上也保持了一定程度的正向相关,相关系数达到0.64,振幅对时序动量因子的解释力度达到40%且显著程度较高,可以认为振幅等衡量品种间波动的方式对使用时序动量相关策略的产品收益也有一定解释能力。当前期货价格振幅处于历史较低水平,我们认为在时序动量层面上来看,CTA策略已经进入底部区域,整体性价比较高,建议开始关注中短周期管理人产品。

图4:全周期时序动量因子与振幅的长期相关表现

数据来源:聚宽,截止时间为2023年8月11日

风险提示:

本文信息来源于公开资料或对投资经理的访谈,相关数据仅为排排网财富研究之用,不代表对数据来源真实性、准确性、完整性的实质性判断和保证,不构成任何宣传推介及投资建议,请投资者谨慎参考。

投资有风险,本文涉及基金的过往业绩不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,我司未以明示、暗示或其他任何方式承诺或预测产品未来收益。投资者应谨慎注意各项风险,认真阅读基金合同、基金产品资料概要等销售文件,充分认识产品的风险收益特征,并根据自身情况作出投资决策,对投资决策自负盈亏。

版权声明:

未经许可,任何个人或机构不得进行任何形式的修改或将其用于商业用途。转载、引用、翻译、二次创作(包括但不限于以影音等其他形式展现作品内容)或以任何商业目的进行使用的,必须取得我司许可并注明作品来源为排排网财富,同时载明内容域名出处。

本页面所涉私募基金内容仅对合格投资者展示!因擅自转载、引用等行为导致非合格投资者获取本文信息的,由转载方自行承担法律责任和可能产生的一切风险。

本页内容不构成任何投资建议,相关数据及信息来自基金管理人、托管估值机构、外部数据库,并可能援引内外部榜单、其他专业人士/或机构撰写制作的相关研究成果或观点,我司对所载资料的真实性、准确性、时效性及完整性不作任何实质性判断,对所涉产品/机构/人员不作任何明示或暗示的预测、保证,亦不承担任何形式的责任。

版权声明:未经许可,任何个人或机构不得进行任何形式的修改或将其用于商业用途。转载、引用、翻译、二次创作(包括但不限于以影音等其他形式展现作品内容)或以任何商业目的进行使用的,必须取得作者许可并注明作品来源为排排网财富,同时载明内容域名出处