量化CTA行情复苏应引发对资产配置的重视

排排网财富产品研究中心

2023年9月7日

过去几个月,市场较为关注宏观政策以及权益市场行情演变,实际忽略了债券、期货等其他低相关性策略整体在近期的强势表现。其中量化CTA策略产品不管是从收益结构以及收益水平上来说起到了所谓“危机alpha”的配置作用,但这似乎与我们常规理解中又有些相悖,因为美联储为抑制通胀水平已经连续加息数轮,为何近期还会出现期货多头行情?我们本期统计了部分产品在近几个月的收益表现,并就此现象进行一定基本面及宏观分析。

一、量化CTA策略产品近两个月快速反弹

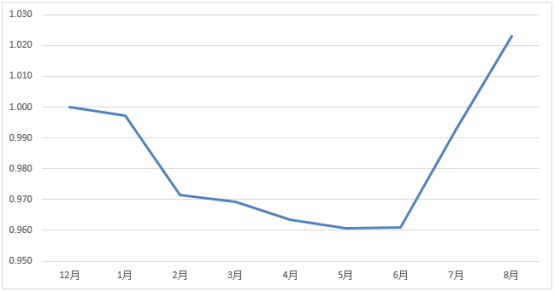

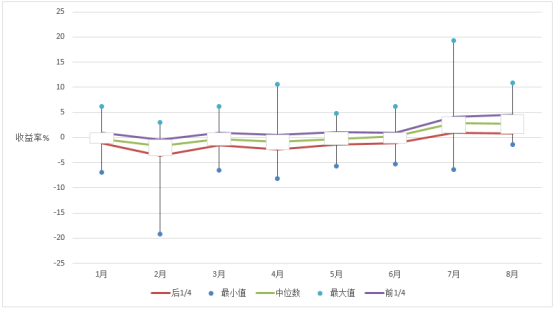

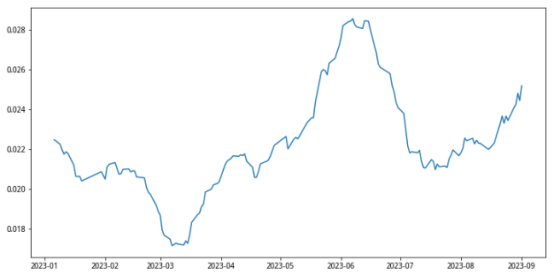

我们统计了53只成立时间超过一年以上的量化CTA策略产品今年以来的月度收益率。将月度收益等权指数化处理,以及将月度收益率统计分析来看,量化CTA策略净值在6月出现拐点并在7-8月修复上半年回撤,截止9月1日,该指数在近两月获得6.46%的收益。7-8月份中,CTA策略产品样本中月收益率的最大值、前1/4分位值、中位数、后1/4分位值均好于过往月份。

图1:量化CTA策略产品等权指数化处理后年内净值表现情况

数据来源:私募排排网,截止日期:2023年9月1日

图2:量化CTA策略产品等权指数化处理后月度收益四分位图

数据来源:私募排排网,截止日期:2023年9月1日

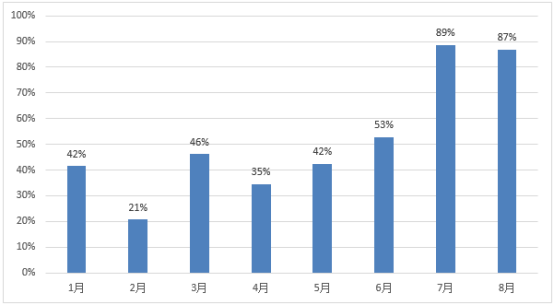

其中,在1-8月获得正收益产品的比例如下图所示。

图3:量化CTA策略产品月度正收益产品占比

数据来源:私募排排网,截止日期:2023年9月1日

二、期货市场7-8月市场回顾

中国6月官方制造业PMI为49.0,连续3个月下行后开始反弹。7月,美国通胀数据大幅降温,市场持有较强烈的降息预期并押注7月为最后一次美联储加息,国际商品期货市场投资情绪好转。沙特与俄罗斯两大产油国在支持油价上达成默契,分别宣布延长减产行动至8月以及在8月额外减少出口50万桶每天,叠加夏季汽油消费高峰以及美国原油库存下降,自此原油及其化工品种进入了价格强势上行通道。国内进入夏季高温天气后,用电高峰到来,动力煤、焦煤需求阶段性企稳回升,与此同时煤化工品种因成本及需求共同增加也进入强势上涨通道。有色金属在今年受国际宏观因素和国内需求预期变化综合影响波动较大,7月铜价受到市场对美联储降息预期、政治局会议政策刺激、废铜供应紧张、冶炼产能检修计划等综合因素影响延续了6月的多头表现。农产品中,美豆的播种面积以及库存大幅不及预期,播种区干旱气候造成美豆优良率不断下滑,国内油厂开机率下降,造成7月豆油豆粕价格涨势延续。在各大类品种上涨之际,多头beta趋势行情引领量化CTA策略整体迎来净值恢复行情。

7月底,国家统计局披露7月官方制造业PMI为49.3,连续2个月回升。8月,美国通胀数据环比略微上升,低于市场普遍预期增速,因此投资者仍抱有降息预期,但美联储决策者警告通胀仍有韧性。沙特继续延长减产行动至9月以及俄罗斯表示将削减9月原油出口量30万桶/天,但市场已对限产有所预期,因此原油及其化工品种价格或维持高位波动,或延续前期上涨趋势。月初焦炭市场第四轮提涨落地,焦化企业利润好转,各城市发布楼市放松政策,河北高炉逐渐复产,共同带来铁矿石价格的坚挺上涨走势,但原材料的价格上涨使得钢厂盈利恶化,部分钢厂主动停产检修,给未来原材料价格形成高位压力。沪铜淡季效应明显,且供应产量充足,但国内地产链预期恢复速度在政策不断刺激下提高,因此价格表现为先跌后涨。极端天气及厄尔尼诺效应驱动农产品涨价的逻辑不变,且日本核污染水排海后淡水养殖行业发展速度预计加快,未来农产品需求会受到不断增长的态势。部分品种在8月表现为先跌后涨,其他表现为延续过去上升趋势,我们看到不少大体量多策略的管理人产品在8月周度亦表现为先跌后涨。

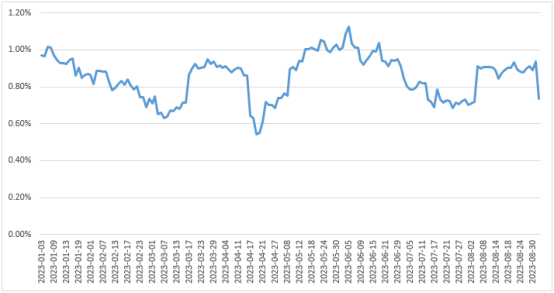

另外,我们对市场滚动窗口20日的时序波动率和滚动窗口20日品种收益率振幅均值进行刻画后发现,时序波动率并未提供明显参考意义,而使用成交量加权后的振幅均值可以提供一定择时意义。

图4:南华商品指数今年以来滚动20日时序波动率

数据来源:Choice金融终端,截止日期:2023年9月1日

图5:国内期货品种今年以来滚动20日成交量加权振幅均值

数据来源:聚宽Joinquant,截止日期:2023年9月1日

三、重视CTA策略之际更应重视资产配置

实际上三季度的期货行情是超出个人预期的,考虑到美联储对通货膨胀一直采取谨慎态度,不轻易结束加息周期,以及今年以来我国PPI同比不断下降和基本面预期持续调整,但是我们忽略了市场参与者在各国利益前难以形成合力的事实,例如沙特及俄罗斯在面临原油价格下跌以及强势美元之间做出的减产行为。根据多位能源行业高管以及华尔街研究员的观点,布油有望在年底达到90至100美元每桶的价格区间,表示仍有充足的预期上涨空间;并且部分高管预计中国在航空燃油和汽油的消费将是价格的主要助推力量。结合我国稳增长政策高频发布之际,若制造业可维持过去三个月边际逐渐好转的态势,则我国认为期货行情在三季度末以及四季度仍可以延续。风险点在于部分炒作情绪浓烈的品种后期是否会收到交易所限制,基本面好转预期是否会如同上半年再度遭遇调整,以及美联储在剩余三次议息会议的决策是否超预期等。

通过上文,我们实际希望引发投资者对资产配置重要性的思考,增加对不同策略的常规化配置,绝非简单鼓吹资金在某类策略上涨后入场。量化CTA策略的整体好转的确在今年三季度权益类资产多头策略整体表现不利之时提供了资产组合中风险对冲的作用。除股票和商品外,今年以来债券资产因国内货币宽松政策走出强劲收益表现,尤其是自带杠杆效益的国债期货以及高收益城投债等。在今年复杂多变的市场环境烘托下,资产以及策略之间的分化应当引起投资者的高度重视。

风险提示:

本文信息来源于公开资料或对投资经理的访谈,相关数据仅为排排网财富研究之用,不代表对数据来源真实性、准确性、完整性的实质性判断和保证,不构成任何宣传推介及投资建议,请投资者谨慎参考。

投资有风险,本文涉及基金的过往业绩不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,我司未以明示、暗示或其他任何方式承诺或预测产品未来收益。投资者应谨慎注意各项风险,认真阅读基金合同、基金产品资料概要等销售文件,充分认识产品的风险收益特征,并根据自身情况作出投资决策,对投资决策自负盈亏。

版权声明:

未经许可,任何个人或机构不得进行任何形式的修改或将其用于商业用途。转载、引用、翻译、二次创作(包括但不限于以影音等其他形式展现作品内容)或以任何商业目的进行使用的,必须取得我司许可并注明作品来源为排排网财富,同时载明内容域名出处。

本页面所涉私募基金内容仅对合格投资者展示!因擅自转载、引用等行为导致非合格投资者获取本文信息的,由转载方自行承担法律责任和可能产生的一切风险。

本页内容不构成任何投资建议,相关数据及信息来自基金管理人、托管估值机构、外部数据库,并可能援引内外部榜单、其他专业人士/或机构撰写制作的相关研究成果或观点,我司对所载资料的真实性、准确性、时效性及完整性不作任何实质性判断,对所涉产品/机构/人员不作任何明示或暗示的预测、保证,亦不承担任何形式的责任。

版权声明:未经许可,任何个人或机构不得进行任何形式的修改或将其用于商业用途。转载、引用、翻译、二次创作(包括但不限于以影音等其他形式展现作品内容)或以任何商业目的进行使用的,必须取得作者许可并注明作品来源为排排网财富,同时载明内容域名出处