近年来,A股震荡较大,量化指增产品整体业绩表现好于主观多头产品,且由于量化持仓一般数量较多、集中度较低,往往业绩波动也更小。因此,近年来,指增产品受到很多投资者的青睐。

而中证500指数,其涵盖了500只A股中的中小盘公司,弹性较好。中证500指增产品在尽量复制中证500指数的基础上,通过量化模型进行一定程度的增强,旨在获得超越中证500指数的收益。

根据私募排排网数据,截至2023年9月底,有业绩显示的736只指增产品中,中证500指增产品占493只,占比超过60%。

较早发力指增产品的安值投资,旗下多只指增产品有不俗的业绩表现。其中,旗下的中证500指增产品“安值福慧量化2号”在今年的弱势环境下表现尤为亮眼。

数据来源:私募排排网。排排网财富无法确保全部净值经托管复核,请投资者谨慎参考。基金的过往业绩不代表其未来表现,基金管理人管理的其他基金业绩不代表对基金业绩表现的保证。

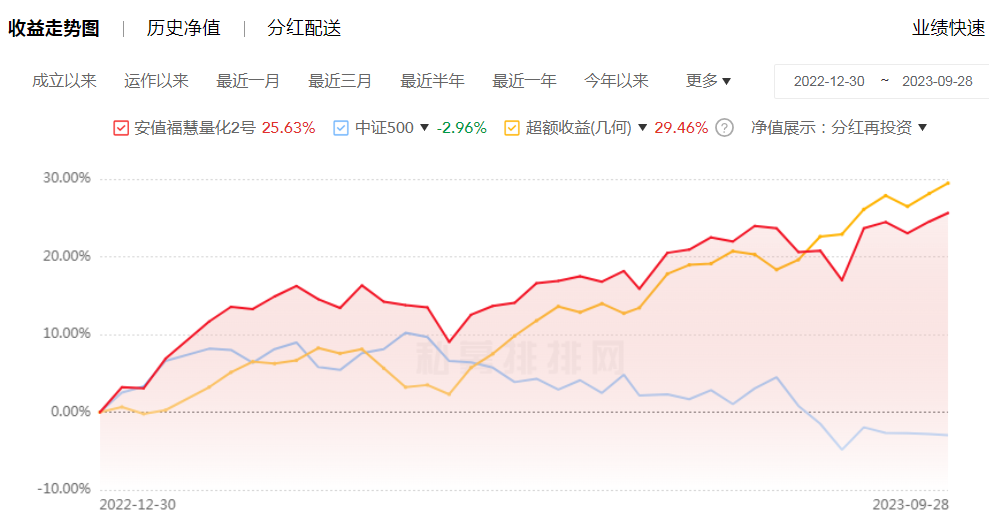

根据私募排排网数据,截至2023年9月底,“安值福慧量化2号”今年来取得了25%以上的绝对收益和近30%的超额收益,在493只中证500指增产品当中位列第2名,在管理规模超5亿的私募当中,该产品业绩位列第1名。

那么安值投资的指增产品为何表现如此亮眼呢?为此,私募排排网采访了安值投资。

数据来源:私募排排网,截至2023年9月30日。排排网财富无法确保全部净值经托管复核,请投资者谨慎参考。基金的过往业绩不代表其未来表现,基金管理人管理的其他基金业绩不代表对基金业绩表现的保证。

安值投资:践行“量化和逻辑相结合”的投资理念

资料显示,安值投资成立于2017年9月,2018年1月获得中国证券投资基金业协会的私募基金管理人资格,同年5月加入了中国证券投资基金业协会,为中国证券投资基金业协会观察会员。

公司在上海、青岛均有办公地址,核心投研团队由美国常青藤院校毕业的华尔街及上海量化资深人士组成。公司专注于量化投资和量化资产配置,致力于通过量化多策略投研体系、持续的策略创新能力,以及多重风控机制,打造国内领先的量化对冲基金。

公司创始人于超先生,在华尔街及上海积累了15年的量化投资经验。曾先后就职于瑞士银行(伦敦),摩根士丹利(香港),2008年加入Group One Trading LP(纽约)成为期权做市商交易员,主要进行美股期权市场的做市商交易。2010年回国加入海通证券担任衍生产品部投资经理,独立负责产品管理,并且负责海通证券衍生品投研体系的创立和搭建。2012 年加入海通创新证券投资有限公司担任量化投资部总监。2017年创办安值投资,担任总经理兼投资总监。

对于量化投资,安值有区别于同行的核心理念。就是在运用数量化方法分析、研究市场的同时,也非常重视策略逻辑方面的挖掘。数量化方法更多的是对过去数据的规律挖掘,逻辑认知更多是对未来策略有效性上的评估和判断。

安值认为这两方面都是投资里重要的因素,仅从历史数据上找规律,在行业充分竞争的今天,且市场环境的不确定性加大的时候,可能会遇到策略失效,所以安值投资形成了“把数量化方法和逻辑挖掘结合在一起”的投资理念。在用数量化方法研究来搭建策略的同时,寻找逻辑层面等能支持这个策略稳定和可靠的要点。

安值的指数增强策略,已经运营五年有余,沪深300、中证500、中证1000指增产品线齐全,且一直在按照上述投资理念的方向和规划去完善及迭代,历经多轮行情考验,今年以来由于业绩突出获得多个业内奖项。

图片来源:安值投资

图片来源:安值投资

三大优势助力打造亮眼指增产品

对于过去在指增产品方面的亮眼表现,安值投资将其归因为以下三点:

第一,安值是数量化的团队,但对于如何搭建策略、从模型到策略到交易的整体逻辑要求较高。

安值认为,量化的底层逻辑或者基本假设是通过过往数据找到规律、希望过去发生的大概率在未来仍能重复,未来如果市场环境一致,则方法论大概率有效,反之则失效。策略如果是基于各类经济学逻辑去实现,则策略有效性、鲁棒性(模型对数据变化的容忍度)会更强,典型的例如减少过拟合方面的优化、做策略自适应的设置等,这是安值的策略一直强调与追求的方向。

2022年安值的策略模型做了全方位迭代,运用数量化方法进行多因子模型的搭建,方法论上对基本面类因子的使用和模型预测有效性上的提升,在解释性和预测性之间找到了平衡点,能较为全面的去找到全局最优点,显著提高了策略模型的效能。

第二,安值的策略归因很清晰。虽说是量化团队量化方法,策略也会用到机器学习和非线性的处理方式,但策略整体不是一个黑箱,安值的归因体系能明确知道策略收益的来源、暴露了哪类因子或风格,基于此也能够更好地提升迭代策略体系。

第三,模型的解释性更强。模型对样本内的解释能力,就是对当下市场或者近期特征的总结。目前大多数策略还是通过不断地挖掘去寻找对当前市场解释最佳的因子,但是这些因子都是显性层面的;这样的弊端就是显性因子是不稳定的,会随着市场波动切换,而且像这两年极端行情的出现,这些因子无法适应当下市场,导致策略失效。安值更多是挖掘隐形特征分布,增强样本外表现,回测也在样本外进行,所以实盘表现接近回测且表现效果稳定。

策略细节方面,基本面与分析师预期两类因子占比80%以上,均为标准化数据,每个因子均具备经济学或投资学逻辑,高频量价数据则保证量纲一致。采取产品个股集中度不超过千三,周度换仓的策略。

归因系统能够直观显示策略具体选择了哪一类型的股票,直观而言,安值选股的是业绩预期向好且估值偏低的标的。因此,安值超额来源更多的还是业绩预期向好且估值偏低的、由市场认知差异逐渐改变带来的收益。

总的来说,安值投资的量化策略富有特色,真正的将量化与逻辑相结合,把对逻辑的思考很好的融入量化的方法中去。

展望未来,安值投资表示将承载投资人深厚的信任,再接再厉,秉承一贯稳健的风控、专业的投资管理、成熟的产品运营及严谨的投资态度,认真稳健持久地的为每一份信任创造财富。

风险揭示

本文所涉的基金管理人及基金经理的个人观点,不代表本平台的任何立场,不构成任何投资建议。

投资有风险,本资料涉及基金的过往业绩不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,我司未以明示、暗示或其他任何方式承诺或预测产品未来收益。投资者应谨慎注意各项风险,认真阅读基金合同、基金产品资料概要等销售文件,充分认识产品的风险收益特征,并根据自身情况做出投资决策,对投资决策自负盈亏。

版权声明:未经许可,任何个人或机构不得进行任何形式的修改或将其用于商业用途。转载、引用、翻译、二次创作(包括但不限于以影音等其他形式展现作品内容)或以任何商业目的进行使用的,必须取得我司许可并注明作品来源为排排网财富,同时载明内容域名出处。

本页面所涉私募基金内容仅对合格投资者展示!因擅自转载、引用等行为导致非合格投资者获取本文信息的,由转载方自行承担法律责任和可能产生的一切风险。

本页内容不构成任何投资建议,相关数据及信息来自基金管理人、托管估值机构、外部数据库,并可能援引内外部榜单、其他专业人士/或机构撰写制作的相关研究成果或观点,我司对所载资料的真实性、准确性、时效性及完整性不作任何实质性判断,对所涉产品/机构/人员不作任何明示或暗示的预测、保证,亦不承担任何形式的责任。

版权声明:未经许可,任何个人或机构不得进行任何形式的修改或将其用于商业用途。转载、引用、翻译、二次创作(包括但不限于以影音等其他形式展现作品内容)或以任何商业目的进行使用的,必须取得作者许可并注明作品来源为排排网财富,同时载明内容域名出处