见龙在田 利见大人—玄元投资2025年度投资策略观点回顾

尊敬的各位投资者,大家下午好,我是玄元投资的杨夏,非常荣幸今天能有机会跟大家交流。我今天分享的主题是“见龙在田 利见大人”,这一句话是易经中的一句爻辞,“见龙在田”意思是阳长到二爻,龙出现于田野,这是对行情目前所处位置的看法。“利见大人”的这个“大人”就是这波行情的关键,我们觉得这个大人既可以是基本面,如果基本面没有到,我们觉得资金面和风险偏好也可以驱动一波流动性的结构化行情。

投资框架的边际定价

我今天的分享主要分为两个部分,第一部分按照我们的投资框架对过去的行情做简单复盘。第二部分介绍我们对今年宏观环境的看法。我们从2021年的年度策略会就开始跟大家强调投研体系的重要性。以一瓶矿泉水为例我们来看看定价跟什么有关,从小超市(锚基本面)到五星级酒店(锚可比估值)这样的日常生活场景,再到沙漠(锚资金面)这样的非日常生活场景,环境的不断变化带来定价锚的不断变化,一瓶水的价格也相差甚远。股票市场定价也是这样,分子端的基本面、分母端的可比估值以及极端流动性行情下的资金面构成了影响股价的重要因素。其中边际资金在特定时期可成为主导力量,回顾过去如 2014 年的行情和后面的股灾、去年春节前小盘股异动及今年部分行情,都凸显了边际资金在极端流动性环境中的关键作用。总的来说,国内分子、海外分子、国内分母、海外分母和边际资金这五个变量,共同构成了投资框架中的重要边际定价因素。

市场总量洞察及风格解读

从总量角度看,股票市场负债端的核心是居民储蓄。多年数据显示,A股总市值与居民总储蓄比值跌至0.45-0.5区间时,往往催生行情底部,如2008年10月、2013年6月、2019 年1月及去年9月等关键节点,为今年的行情奠定了一定的乐观基础。

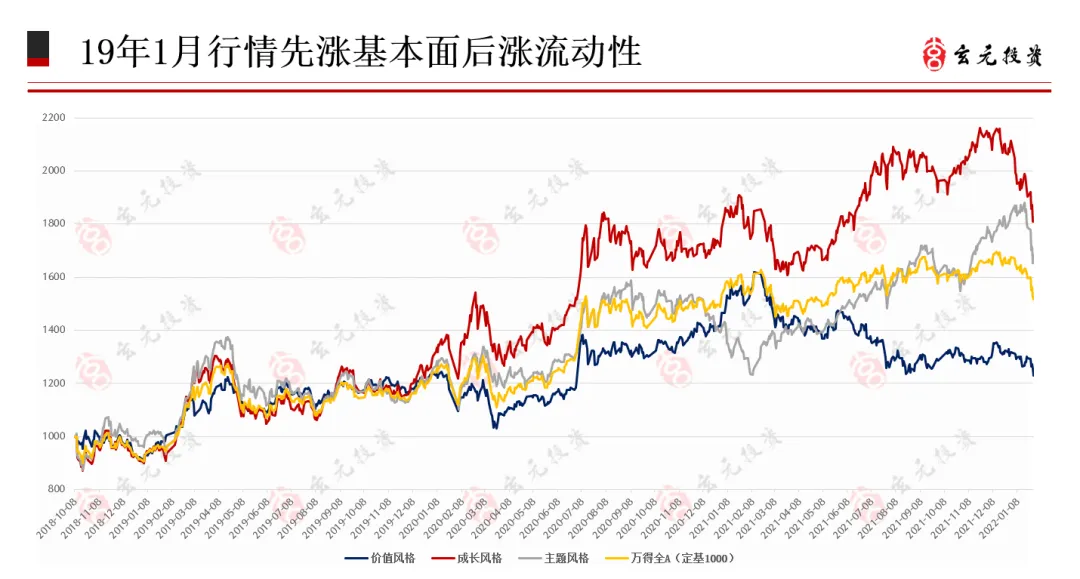

A股市场风格主要分为价值、成长与主题三类。价值风格与经济总量相关,以沪深 300、恒生指数等为代表,外资和保险是其边际定价资金;成长风格如创业板相关指数,定价逻辑是分子端和分母端并重,公募基金起着关键的边际定价作用;主题风格则依赖国内分母端和风险偏好,缺乏分子端支撑,游资是主要推动力量,国证 2000 、万得微盘股指数等是典型代表。

近年来风格分化显著。2016-2021年价值风格占优,同期主题风格低迷;2021年起价值风格回落,主题风格崛起。展望未来,价值风格与中美利差及经济基本面息息相关,当前中美利差下行,国内经济需要等待政策逐步落地带来的数据确认,需要高度关注国内债券市场走势,可以当做经济企稳回升的先行指标,;成长风格受分母流动性和业绩双重影响,2021 年底因美联储紧缩政策经历明显的估值调整;主题风格在分母宽松、缺乏分子端机会且流动性充裕时表现突出。

行情复盘启示:流动性与基本面的交织

回顾下2014年行情,始于2013年,虽中间被2015年的股灾打断过,但其实是持续到了2018年1月,呈现出先流动性驱动、后基本面支撑的特征。早期成长和主题风格在未受大规模伞型信托影响时已大幅上涨,后期价值股也强劲上扬。一些价值类股票在 2016 年股灾后至 2017年之间涨幅惊人,比如港股的地产,A股的周期和消费。当时棚改货币化和供给侧改革两大政策推动下,经济指标逐步改善,货币先宽松,企业融资指数先于价格、利润、投资指数回升,基本面是在2014年底至2015年中见底后稳步回升。

与 2014 年不同,2019 年的行情是基本面先发力,流动性后续跟进。以新能源为代表的新质生产力先带动了一轮结构性行情,疫情后宏观调控助力,经济指标快速改善,投资、消费、净出口三驾马车同时V形反转,价值股率先上涨,随后主题投资接力。复盘这两轮行情为我们了解市场节奏提供了宝贵的历史借鉴。

924行情剖析:动力与隐忧并存

去年9月底以来的这波行情在负债端仍有潜力。换手率方面,除价值风格外万得全A、成长风格、主题风格均超 2015 年峰值,动量强劲但持续性欠佳。居民储蓄流入非银机构呈现单月脉冲特征,9月冲高后10 月后回归正常。贷款数据也显示9-10月短贷(消费贷)增速略超中长期贷款(房贷),但下个月又被迅速大幅反超。负债端流入资本市场目前只有脉冲,仍有潜力。

政策层面,秉持客观理性态度看待至关重要。过往经验表明,政策是相机抉择且逐步加力的过程。如2014-2015年推行的棚改政策,一开始实行实物安置和货币补偿相结合,一年后转向积极推进棚改货币化,后面就是大家熟知的房地产价格触底回升。供给侧改革从提出到深化也历经一年时间推进,这两个案例都说明政策是逐步加力的。相机抉择是什么呢,2018-2020年间,政策因经济形势变化从调结构转向扩内需。近两年政策在扩内需和科技创新的优先次序上也做过调整,若维持现在扩内需在前的顺序则政策后续发力可期。

当前的经济基本面中,我们需关注准财政发力点,尤其是政策性金融债的发行情况。狭义赤字率绝对量太小,意义不大;广义赤字率受卖地收入的影响波动较大,而准财政由于绝对金额高,弹性更大,对经济的拉动作用也更为显著。准财政发力后我们应聚焦“两重”“两新”,传统基建受化债和地方收储的影响弹性减弱。

房地产方面虽然量已基本见到底部,但待售库存仍然高企。房地产供需改善仍需发力才能促使房价止跌回稳,需求端整体空间不大,房贷利率或许还有调整空间,供给端是发力重点,若出台有效政策将会是关键的变量。消费层面,居民消费是政策刺激重点,居民在消费刺激上拉动效应明显,以政府和企业为代表的社会集团消费仍需等待经济进一步恢复。

产业机会前瞻:多领域潜力挖掘

今年这波行情可能和2014年行情节奏相似,先涨流动性后涨基本面,前期成长风格和主题风格占优,价值股的投资机会则需等待经济恢复的进一步信号。

我们重点关注以下投资机会:一、政策刺激带来的新消费题材性机会,比如消费电子、商超、银发、冰雪、生育链等,二、新质生产力中的人工智能,低空,卫星等以及自主可控、军工等两重机会,三、看好并购重组机会。后期随着经济复苏和美元指数见顶会关注部分周期品和化工机会。

本平台无法保证文章内容的真实性、准确性及完整性,分析结论仅供参考,不构成任何投资建议。市场有风险,投资需谨慎。

本页面所涉私募基金内容仅对合格投资者展示!因擅自转载、引用等行为导致非合格投资者获取本文信息的,由转载方自行承担法律责任和可能产生的一切风险。

本页内容不构成任何投资建议,相关数据及信息来自基金管理人、托管估值机构、外部数据库,并可能援引内外部榜单、其他专业人士/或机构撰写制作的相关研究成果或观点,我司对所载资料的真实性、准确性、时效性及完整性不作任何实质性判断,对所涉产品/机构/人员不作任何明示或暗示的预测、保证,亦不承担任何形式的责任。

版权声明:未经许可,任何个人或机构不得进行任何形式的修改或将其用于商业用途。转载、引用、翻译、二次创作(包括但不限于以影音等其他形式展现作品内容)或以任何商业目的进行使用的,必须取得作者许可并注明作品来源为私募排排网,同时载明内容域名出处